Hạch toán tài khoản 622 là một trong những nghiệp vụ kế toán cơ bản nhưng vô cùng quan trọng, đặc biệt đối với các doanh nghiệp hoạt động trong lĩnh vực sản xuất, xây dựng, nông nghiệp. Việc hiểu rõ cách thức hạch toán chi phí nhân công trực tiếp không chỉ giúp kế toán viên đảm bảo tính chính xác của báo cáo tài chính mà còn hỗ trợ chủ doanh nghiệp, người quản lý trong việc kiểm soát chi phí, xác định giá thành sản phẩm và đưa ra các quyết định kinh doanh hiệu quả. Bài viết này sẽ cung cấp một cái nhìn toàn diện về tài khoản 622, từ mục đích sử dụng, kết cấu tài khoản, phương pháp hạch toán đến các lưu ý quan trọng, giúp bạn tự tin thực hiện các nghiệp vụ liên quan.

I. Tổng quan về hạch toán Tài khoản 622 – Chi phí nhân công trực tiếp

Tài khoản 622 được thiết kế để phản ánh một cách chính xác và đầy đủ các khoản chi phí liên quan đến lực lượng lao động trực tiếp tham gia vào quá trình tạo ra sản phẩm, cung cấp dịch vụ của doanh nghiệp. Đây là một phần không thể thiếu trong việc tính toán giá thành, xác định lợi nhuận và đánh giá hiệu quả hoạt động sản xuất kinh doanh.

Khác với chi phí nhân công gián tiếp (tập hợp vào tài khoản 627), chi phí nhân công trực tiếp gắn liền với từng đơn vị sản phẩm, dịch vụ cụ thể. Điều này đòi hỏi kế toán viên phải có sự tỉ mỉ và chính xác trong việc phân bổ chi phí, đảm bảo rằng mỗi sản phẩm hoặc dịch vụ đều được “gánh” đúng phần chi phí nhân công tương ứng.

Đối tượng sử dụng chính của tài khoản 622 là các doanh nghiệp sản xuất, xây lắp, nông, lâm, ngư nghiệp. Tuy nhiên, trong một số trường hợp, các doanh nghiệp dịch vụ cũng có thể sử dụng tài khoản này để hạch toán chi phí nhân công trực tiếp nếu có bộ phận lao động tham gia trực tiếp vào việc cung cấp dịch vụ cho khách hàng.

Một điểm cần lưu ý là hạch toán tài khoản 622 không có số dư cuối kỳ. Toàn bộ chi phí nhân công trực tiếp phát sinh trong kỳ đều phải được kết chuyển vào các tài khoản liên quan (154 hoặc 631) để xác định giá thành sản phẩm hoặc cung cấp dịch vụ.

II. Kết cấu Tài khoản 622 và Nguyên tắc ghi nhận

Hiểu rõ kết cấu tài khoản 622 là bước quan trọng để đảm bảo việc hạch toán được thực hiện chính xác. Tài khoản 622 hoạt động theo nguyên tắc đối ứng “Nợ – Có” như sau:

- Bên Nợ: Ghi nhận các khoản chi phí nhân công trực tiếp phát sinh trong kỳ, bao gồm:

- Tiền lương, tiền công của công nhân trực tiếp sản xuất sản phẩm hoặc thực hiện dịch vụ.

- Các khoản phụ cấp lương, thưởng sản xuất cho nhân công trực tiếp.

- Các khoản trích theo lương (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp) mà doanh nghiệp chịu.

- Bên Có: Kết chuyển chi phí nhân công trực tiếp vào các tài khoản sau:

- TK 154 – Chi phí sản xuất, kinh doanh dở dang: Sử dụng khi áp dụng phương pháp kê khai thường xuyên, hoặc khi kết chuyển chi phí nhân công vào sản phẩm dở dang cuối kỳ.

- TK 631 – Giá thành sản xuất: Sử dụng khi áp dụng phương pháp tính giá thành sản phẩm.

- TK 632 – Giá vốn hàng bán: Chỉ sử dụng để kết chuyển phần chi phí nhân công vượt mức bình thường, không tính vào giá thành sản phẩm.

Việc phân bổ chi phí nhân công trực tiếp vào từng đối tượng tập hợp chi phí (sản phẩm, dịch vụ, dự án) cần được thực hiện dựa trên các căn cứ hợp lý, chẳng hạn như thời gian lao động, số lượng sản phẩm hoàn thành, hoặc tỷ lệ phân bổ được xác định trước.

III. Phương pháp hạch toán chi tiết các giao dịch liên quan đến Tài khoản 622

Để việc hạch toán tài khoản 622 được chính xác và hiệu quả, bạn cần nắm vững các phương pháp hạch toán các giao dịch thường gặp. Dưới đây là một số giao dịch điển hình và cách hạch toán tương ứng:

- Tính lương và trích các khoản theo lương cho nhân công trực tiếp:

- Ghi nhận:

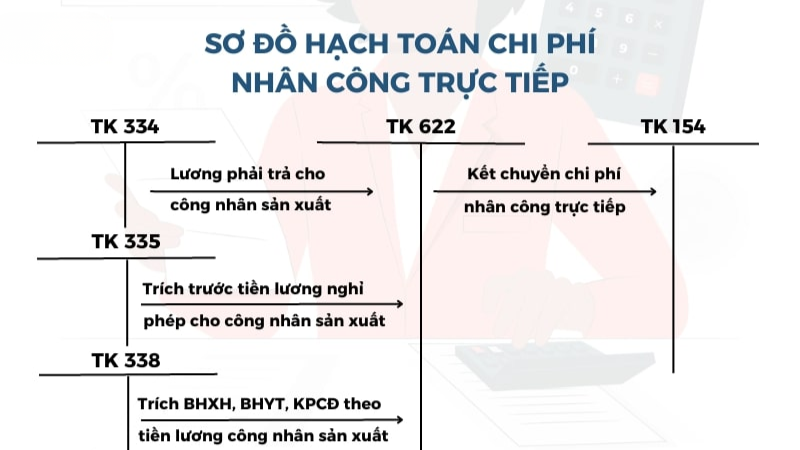

- Nợ TK 622 – Chi phí nhân công trực tiếp

- Có TK 334 – Phải trả người lao động (phần lương nhân viên phải trả)

- Có TK 338 – Phải trả, phải nộp khác (phần các khoản trích theo lương mà doanh nghiệp chịu)

- Ghi nhận:

- Thực hiện thanh toán lương và các khoản trích theo lương cho nhân công trực tiếp:

- Ghi nhận:

- Nợ TK 334 – Phải trả người lao động

- Nợ TK 338 – Phải trả, phải nộp khác

- Có TK 111 – Tiền gửi ngân hàng hoặc TK 101 – Tiền mặt

- Ghi nhận:

- Kết chuyển chi phí nhân công trực tiếp vào sản phẩm dở dang hoặc giá thành sản xuất:

- Ghi nhận (khi áp dụng phương pháp kê khai thường xuyên):

- Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

- Có TK 622 – Chi phí nhân công trực tiếp

- Ghi nhận (khi áp dụng phương pháp tính giá thành):

- Nợ TK 631 – Giá thành sản xuất

- Có TK 622 – Chi phí nhân công trực tiếp

- Ghi nhận (khi áp dụng phương pháp kê khai thường xuyên):

- Kết chuyển phần chi phí nhân công vượt mức bình thường:

- Ghi nhận:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 622 – Chi phí nhân công trực tiếp

- Ghi nhận:

IV. Phân biệt hạch toán Tài khoản 622 với các tài khoản chi phí khác

Để tránh nhầm lẫn và đảm bảo tính chính xác của hệ thống kế toán, bạn cần phân biệt rõ ràng tài khoản 622 với các tài khoản chi phí khác, đặc biệt là tài khoản 627 – Chi phí nhân công phân xưởng.

- Tài khoản 622: Chỉ tập hợp chi phí nhân công trực tiếp, tức là chi phí của những người lao động trực tiếp tham gia vào quá trình sản xuất, chế tạo sản phẩm hoặc thực hiện dịch vụ.

- Tài khoản 627: Tập hợp chi phí nhân công gián tiếp, tức là chi phí của những người lao động phục vụ gián tiếp cho quá trình sản xuất, chẳng hạn như quản lý phân xưởng, sửa chữa máy móc, bảo vệ.

Sự khác biệt này có ý nghĩa quan trọng trong việc tính toán giá thành sản phẩm. Chi phí nhân công trực tiếp được tính trực tiếp vào giá thành, trong khi chi phí nhân công gián tiếp cần được phân bổ vào giá thành sản phẩm dựa trên một tỷ lệ phân bổ hợp lý.

Xem thêm: Hướng dẫn hạch toán tài khoản 627 chi phí sản xuất chung

V. Các lưu ý quan trọng khi hạch toán Tài khoản 622

- Xác định rõ đối tượng tập hợp chi phí: Việc xác định đúng đối tượng tập hợp chi phí là yếu tố then chốt để đảm bảo tính chính xác của việc phân bổ chi phí nhân công trực tiếp.

- Sử dụng bảng phân bổ tiền lương: Bảng phân bổ tiền lương là chứng từ quan trọng để xác định phần chi phí nhân công trực tiếp và phần chi phí nhân công gián tiếp.

- Kiểm soát chặt chẽ chi phí vượt mức bình thường: Chi phí nhân công vượt mức bình thường không được tính vào giá thành sản phẩm, mà phải được kết chuyển vào TK 632.

- Tuân thủ các quy định của pháp luật: Việc hạch toán tài khoản 622 cần tuân thủ các quy định của pháp luật về kế toán, thuế và lao động.

Hạch toán tài khoản 622 một cách chính xác và khoa học là nền tảng để xây dựng một hệ thống kế toán hiệu quả, hỗ trợ quá trình quản lý và ra quyết định của doanh nghiệp. Hy vọng rằng bài viết này đã cung cấp cho bạn những kiến thức và kinh nghiệm hữu ích để tự tin thực hiện các nghiệp vụ liên quan.

Để tìm hiểu thêm về các vấn đề kế toán khác, đừng ngần ngại truy cập trang web của chúng tôi: https://ketoanats.vn/ để được tư vấn và hỗ trợ chuyên sâu.