Bài viết này sẽ cung cấp hướng dẫn chi tiết về cách hạch toán tài khoản 627 – Chi phí sản xuất chung, một tài khoản quan trọng trong hệ thống kế toán của các doanh nghiệp sản xuất. Chúng tôi sẽ đi sâu vào các khoản mục chi phí, các bút toán thường gặp, cách phân bổ chi phí và kết chuyển cuối kỳ, cùng với những kinh nghiệm thực tế để bạn có thể tự tin áp dụng vào công việc của mình. Đặc biệt, hướng dẫn này dành cho chủ doanh nghiệp, chủ hộ kinh doanh nhỏ và kế toán viên đang tìm kiếm thông tin chính xác, cập nhật để đảm bảo tuân thủ các quy định của nhà nước.

I. Tổng quan về tài khoản 627 – Chi phí sản xuất chung

Hạch toán tài khoản 627 là một phần không thể thiếu trong việc xác định đúng giá thành sản phẩm, từ đó đưa ra các quyết định kinh doanh sáng suốt. Tài khoản này được thiết kế để tập hợp các chi phí phát sinh trong quá trình sản xuất nhưng không thể trực tiếp quy cho từng sản phẩm cụ thể. Thay vào đó, những chi phí này phục vụ cho toàn bộ hoạt động sản xuất chung của phân xưởng, bộ phận hoặc tổ đội sản xuất.

Điều cần lưu ý là, tài khoản 627 chỉ được sử dụng cho các doanh nghiệp hoạt động trong lĩnh vực sản xuất, bao gồm công nghiệp, nông lâm ngư nghiệp, xây dựng cơ bản, giao thông vận tải, bưu điện, du lịch, dịch vụ. Các doanh nghiệp kinh doanh thương mại không sử dụng tài khoản này. Bởi bản chất của các hoạt động kinh doanh thương mại là mua bán hàng hóa, không phát sinh chi phí sản xuất.

Việc nắm vững các nguyên tắc hạch toán tài khoản 627 không chỉ giúp bạn đảm bảo tính chính xác của báo cáo tài chính mà còn hỗ trợ việc kiểm soát chi phí sản xuất, cải thiện hiệu quả hoạt động của doanh nghiệp. Nếu không hạch toán đúng, doanh nghiệp có thể xác định sai giá thành, dẫn đến những quyết định sai lầm về giá bán và lợi nhuận.

II. Cấu trúc chi tiết tài khoản 627 và các khoản mục hạch toán

1. Chi phí nhân công trực tiếp (6271)

Khoản mục này bao gồm tiền lương, phụ cấp và các khoản trích theo lương (BHXH, BHYT, kinh phí công đoàn) của nhân viên phục vụ trực tiếp trong quá trình sản xuất. Đây là chi phí biến đổi, nghĩa là sẽ thay đổi theo sản lượng sản xuất.

Tuy nhiên, cần phân biệt rõ giữa nhân công trực tiếp và nhân công sản xuất chung. Nhân công trực tiếp là những người trực tiếp tham gia vào quá trình biến đổi nguyên vật liệu thành sản phẩm hoàn chỉnh (ví dụ: công nhân vận hành máy móc). Nhân công sản xuất chung là những người phục vụ hỗ trợ quá trình sản xuất (ví dụ: quản lý phân xưởng, kỹ thuật viên bảo trì máy móc).

2. Chi phí vật liệu (6272)

Chi phí vật liệu tập hợp vào tài khoản 627 thường là các vật liệu dùng để sửa chữa, bảo dưỡng tài sản cố định (TSCĐ) phục vụ sản xuất chung, như dầu mỡ bôi trơn máy móc, vật liệu thay thế phụ tùng.

Việc quản lý và theo dõi chi phí vật liệu này cần được thực hiện chặt chẽ để tránh thất thoát, lãng phí. Bạn nên có hệ thống kho vật liệu khoa học và quy trình xuất kho rõ ràng.

3. Chi phí dụng cụ, công cụ (6273)

Đây là chi phí phân bổ giá trị của các công cụ dụng cụ (ví dụ: dụng cụ đo lường, dụng cụ sửa chữa) phục vụ sản xuất chung. Việc phân bổ được thực hiện theo phương pháp đường thẳng hoặc phương pháp số dư giảm dần, tùy theo quy định của doanh nghiệp.

4. Hao mòn TSCĐ (6274)

Chi phí hao mòn TSCĐ là phần giá trị TSCĐ giảm dần theo thời gian sử dụng. Khoản mục này bao gồm khấu hao các TSCĐ phục vụ sản xuất chung, như máy móc thiết bị, nhà xưởng, phương tiện vận chuyển nội bộ.

5. Chi phí dịch vụ mua ngoài (6277)

Chi phí dịch vụ mua ngoài là các khoản chi phí mà doanh nghiệp phải trả cho các đơn vị bên ngoài để thực hiện các dịch vụ phục vụ sản xuất chung, như dịch vụ bảo vệ, dịch vụ vệ sinh, dịch vụ sửa chữa máy móc.

6. Các chi phí khác (6278)

Khoản mục này tập hợp các chi phí không thuộc các khoản mục trên, nhưng vẫn phát sinh trong quá trình sản xuất chung, như chi phí điện, nước, điện thoại, bảo hiểm, dự phòng.

Xem thêm: Hướng dẫn hạch toán Tài khoản 642 quản lý doanh nghiệp

III. Các bút toán hạch toán phổ biến cho tài khoản 627

1. Hạch toán chi phí nhân công sản xuất chung

Khi tính lương cho nhân viên sản xuất chung, bạn sẽ hạch toán:

- Nợ 6271 (Chi phí nhân công trực tiếp)

- Có 334 (Phải trả người lao động)

Khi thanh toán lương cho nhân viên, bạn sẽ hạch toán:

- Nợ 334 (Phải trả người lao động)

- Có 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng)

Đồng thời, bạn cần trích các khoản bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo quy định hiện hành và hạch toán:

- Nợ 6271 (Chi phí nhân công trực tiếp)

- Có 338 (Phải trả, nộp khác) – các tài khoản chi tiết tương ứng (3382, 3383, 3384)

2. Hạch toán chi phí vật liệu, công cụ dụng cụ

Khi xuất vật liệu phục vụ sửa chữa TSCĐ sản xuất chung, bạn sẽ hạch toán:

- Nợ 6272 (Chi phí vật liệu)

- Có 152 (Nguyên liệu, vật liệu)

Khi phân bổ giá trị công cụ dụng cụ vào chi phí sản xuất chung, bạn sẽ hạch toán:

- Nợ 6273 (Chi phí dụng cụ, công cụ)

- Có 242 (Chi phí trả trước)

3. Hạch toán chi phí khấu hao TSCĐ

Khi tính khấu hao TSCĐ phục vụ sản xuất chung, bạn sẽ hạch toán:

- Nợ 6274 (Hao mòn TSCĐ)

- Có 214 (Hao mòn TSCĐ)

4. Hạch toán chi phí dịch vụ mua ngoài

Khi nhận hóa đơn dịch vụ mua ngoài, bạn sẽ hạch toán:

- Nợ 6277 (Chi phí dịch vụ mua ngoài)

- Có 331 (Phải trả người bán)

Khi thanh toán tiền dịch vụ, bạn sẽ hạch toán:

- Nợ 331 (Phải trả người bán)

- Có 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng)

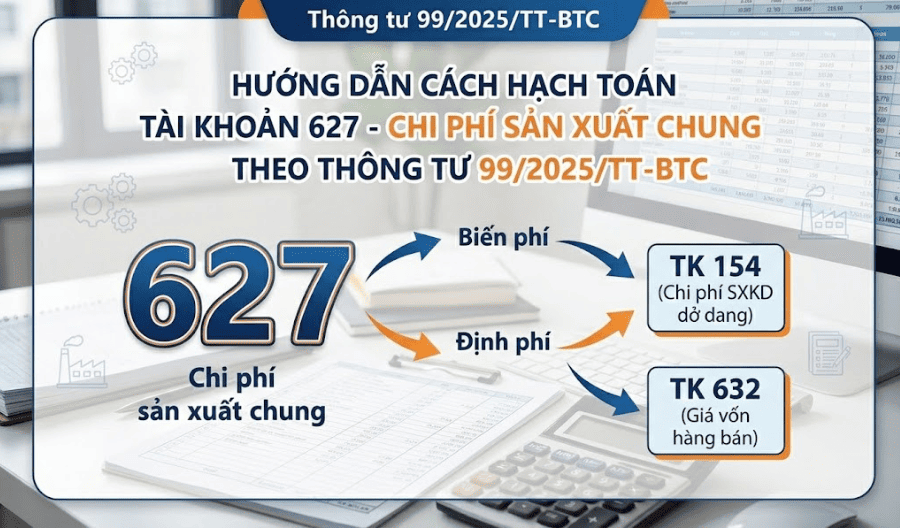

IV. Kết chuyển chi phí sản xuất chung cuối kỳ

Cuối kỳ kế toán, toàn bộ chi phí tài khoản 627 phải được phân bổ và kết chuyển để xác định giá thành sản phẩm. Việc kết chuyển được thực hiện như sau:

- Nợ 154 (Chi phí sản xuất kinh doanh dở dang) – đối với chi phí phát sinh trong kỳ nhưng chưa kết thúc quá trình sản xuất.

- Nợ 631 (Giá thành sản xuất) – đối với chi phí liên quan đến sản phẩm đã hoàn thành.

- Có 627 (Chi phí sản xuất chung)

Đối với các chi phí cố định không phân bổ được hết cho sản phẩm trong kỳ, bạn cần kết chuyển vào tài khoản 632 (Giá vốn hàng bán) để đảm bảo tính chính xác của giá vốn.

V. Lưu ý quan trọng khi hạch toán tài khoản 627

- Phân loại chi phí: Xác định rõ đâu là chi phí trực tiếp, chi phí gián tiếp để hạch toán vào đúng tài khoản.

- Phân bổ chi phí: Áp dụng phương pháp phân bổ chi phí hợp lý, khoa học để đảm bảo tính chính xác.

- Chứng từ: Lưu trữ đầy đủ các chứng từ liên quan đến chi phí sản xuất chung để phục vụ cho việc kiểm tra, đối chiếu.

- Tuân thủ quy định: Cập nhật thường xuyên các quy định mới về kế toán để đảm bảo tuân thủ.

Xem thêm: Các phương pháp hạch toán giá vốn hàng bán

Hạch toán tài khoản 627 là một công việc đòi hỏi sự cẩn thận, tỉ mỉ và kiến thức chuyên môn vững vàng. Hy vọng với những hướng dẫn chi tiết trên, bạn đã có thể nắm vững các nguyên tắc và phương pháp hạch toán tài khoản này một cách hiệu quả. Việc hiểu rõ và áp dụng đúng các quy định về tài khoản 627 sẽ giúp doanh nghiệp của bạn kiểm soát chi phí, xác định giá thành sản phẩm chính xác và đưa ra các quyết định kinh doanh sáng suốt.

Để tìm hiểu thêm về các kiến thức kế toán chuyên sâu và cập nhật mới nhất, hãy truy cập website của chúng tôi: https://ketoanats.vn/