Quyết toán thuế là công việc mà bất kì người lao động nào ở Việt Nam đều phải thực hiện. Tuy nhiên có một số trường hợp người nước ngoài đến Việt Nam làm việc trong thời gian tính. Lúc này phương pháp quyết toán vắt năm sẽ được áp dụng. Hơn nữa, người nước ngoài khi thực hiện quyết toán vắt năm cũng sẽ có những đặc biệt. Để hiểu rõ hơn, hãy cùng Kế toán ATS tìm hiểu chi tiết hướng dẫn quyết toán vắt năm cho người nước ngoài. Cùng với đó là ví dụ quyết toán vắt năm cụ thể.

Quy định quyết toán vắt năm cho người nước ngoài

Theo hướng dẫn tại công văn số: 2414/TCT-DNNCN của Tổng cục thuế v/v: chính sách thuế TNCN ngày 07 tháng 7 năm 2022:

“….Căn cứ các hướng dẫn nêu trên, trường hợp ông Arata Hori là người nước ngoài được cử sang làm việc tại Việt Nam trong thời hạn 05 năm theo Hợp đồng phái cử thì ông Arata Hori kê khai, tính thuế TNCN đối với các tờ khai thuế TNCN trong năm 2021 theo biểu lũy tiến từng phần.

Trường hợp trong năm dương lịch, ông Arata Hori có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ tính thuế đầu tiên của ông Arata Hori được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, kỳ tính thuế căn cứ theo năm dương lịch….”

Như vậy quy định quyết toán vắt năm cho người nước ngoài như sau:

- Khấu trừ theo Biểu lũy tiến từng phần: Áp dụng đối với trường hợp thời gian làm việc tại Việt Nam của người nộp thuế. Tính theo hợp đồng hoặc văn bản cử sang làm việc. Thời gian là từ 183 ngày trở lên trong năm tính thuế.

- Khấu trừ theo Biểu thuế toàn phần: Áp dụng đối với trường hợp thời gian làm việc tại Việt Nam của người nộp thuế. Tính theo hợp đồng hoặc văn bản cử sang làm việc. Thời gian là dưới 183 ngày trong năm tính thuế.

- Trường hợp đặc biệt: Trong năm đầu tiên, người nước ngoài có mặt tại Việt Nam dưới 183 ngày. Tuy nhiên tổng thời gian có mặt tại Việt Nam trong 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh đạt 183 ngày trở lên. Lúc này kỳ tính thuế đầu tiên của người này sẽ được xác định là 12 tháng liên tục. Thời gian kể từ ngày đầu tiên có mặt tại Việt Nam.

- Năm tính thuế thứ hai: Được tính theo năm dương lịch thứ hai. Thời gian tính kể từ khi người nộp thuế bắt đầu làm việc tại Việt Nam.

Ví dụ về quyết toán vắt năm cho người nước ngoài

Cá nhân A, mang quốc tịch Nhật Bản, là cá nhân cư trú tại Việt Nam. Cá nhân có thu nhập từ tiền lương và tiền công. Quá trình thực hiện quyết toán thuế thu nhập cá nhân (TNCN) của cá nhân A bao gồm hai kỳ quyết toán. Đó là kỳ quyết toán vắt năm và kỳ quyết toán theo năm dương lịch.

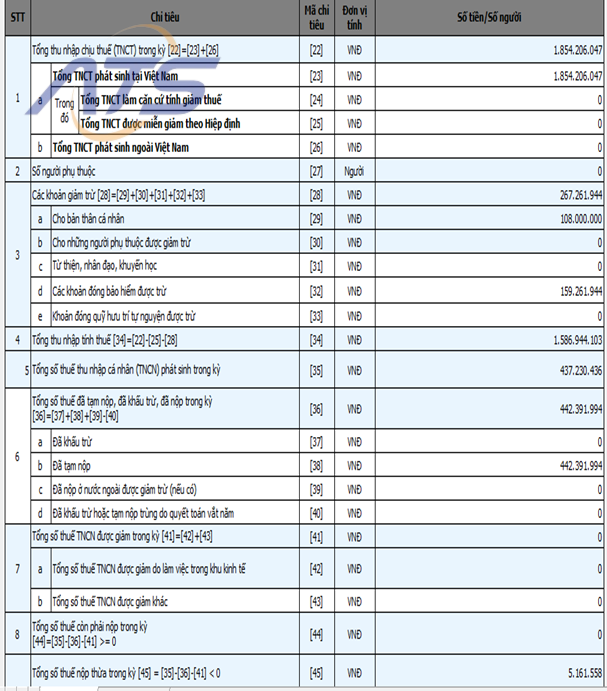

Quyết toán thuế kỳ vắt năm (01/08/2023 – 01/07/2024)

- Thời hạn nộp tờ khai: 31/10/2023

- Thu nhập chịu thuế: 1.854.206.047 đồng.

- Các khoản đóng bảo hiểm được trừ: 159.261.944 đồng.

- Số thuế TNCN phát sinh trong kỳ: 437.230.436 đồng.

Cá nhân A đã kê khai đầy đủ các chỉ tiêu trên tờ khai quyết toán kỳ vắt năm 2023. Thực hiện theo hướng dẫn cụ thể. Đồng thời đã thực hiện các thủ tục quyết toán đúng quy định pháp luật. Cụ thể bảng quyết toán vắt năm cho người nước ngoài như sau:

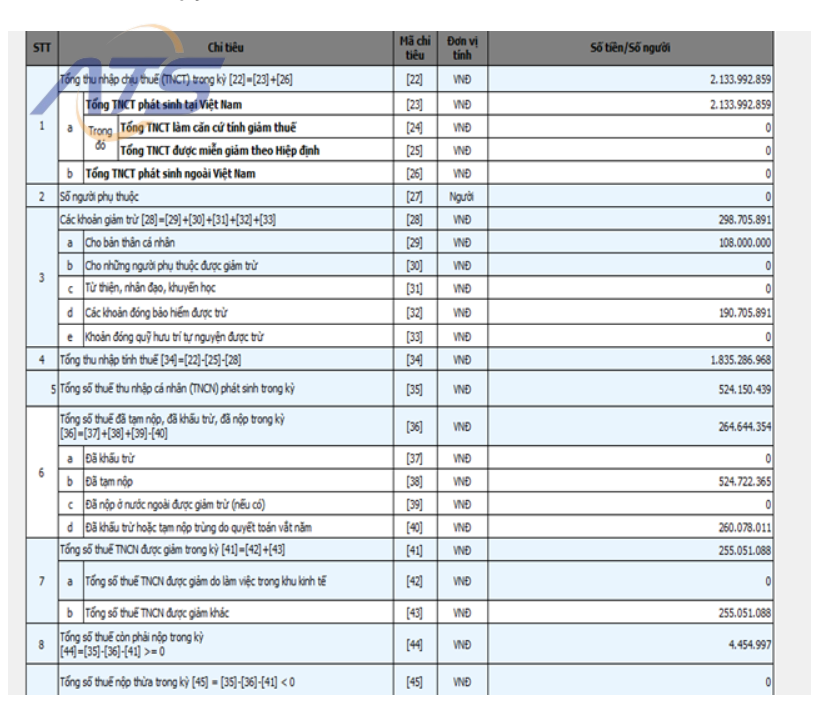

Quyết toán thuế kỳ năm dương lịch (01/01/2024 – 31/12/2024)

Thời kỳ quyết toán: Toàn bộ năm dương lịch 2024

Thuế TNCN đã tạm nộp theo quý trong năm 2024:

- Quý 1: 106.183.195 đồng

- Quý 2: 153.894.816 đồng

- Quý 3: 115.024.276 đồng

- Quý 4: 149.620.078 đồng

Lưu ý rằng số thuế tạm nộp của quý 1 và quý 2 năm 2024 đã được kê khai trong kỳ quyết toán vắt năm trước đó. Cá nhân A đã thực hiện kê khai các chỉ tiêu liên quan đến số thuế trùng kỳ và các khoản giảm trừ theo hướng dẫn:

- [40] Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: Phần thuế đã khấu trừ hoặc tạm nộp thuộc các tháng trùng với kỳ quyết toán năm 2024 được kê khai trong [chỉ tiêu 37] và [chỉ tiêu 38] của tờ khai kỳ đầu tiên.

- [43] Tổng số thuế TNCN được giảm khác: Tính theo công thức: ([chỉ tiêu 35] của tờ khai kỳ đầu tiên ÷ 12) × số tháng trùng.

Cá nhân A đã kê khai đầy đủ và chính xác các chỉ tiêu theo quy định tại mục IV của hướng dẫn quyết toán thuế. Đảm bảo tuân thủ pháp luật thuế và các yêu cầu về tính toán giảm trừ số thuế trùng. Quyết toán thuế được thực hiện minh bạch và chính xác. Thông qua đó phản ánh đúng số thuế phải nộp và số thuế đã tạm nộp. Từ đó góp phần giảm thiểu rủi ro về nghĩa vụ thuế cho cá nhân.

Cụ thể bảng quyết toán dương lịch cho người nước ngoài như sau:

Cách quyết toán bằng phần mềm (Hỗ trợ kê khai – HTKK)

- Đối với năm tính thuế đầu tiên, bạn chọn tờ khai 02QTT-TNCN, mục Quyết toán 12 tháng liên tục khác năm dương lịch. Sau đó, thực hiện kê khai, quyết toán thuế bình thường.

- Đối với năm tính thuế thứ 2, bạn chọn Quyết toán thuế theo năm dương lịch. Sau đó, thực hiện kê khai, quyết toán thuế bình thường.

Xem thêm:

- Quá thời hạn quyết toán thuế TNCN bị xử lý như thế nào?

- Tổ chức bộ máy kế toán tại công ty TNHH như thế nào?

Trên đây là những điều cần biết về quy định quyết toán vắt năm cho người nước ngoài. Cùng với đó là ví dụ quyết toán cụ thể cho người nước ngoài. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com