Hiện nay, nhiều doanh nghiệp mua những món hàng hóa không có hóa đơn chứng từ rõ ràng. Điều này sẽ khiến doanh nghiệp tiết kiệm chi phí được một chút sau này. Tuy nhiên, nó sẽ khiến doanh nghiệp gặp nhiều rủi ro về quyền lợi và chất lượng sản phẩm. Trong đó, phổ biến nhất là chúng có được ghi nhận là chi phí hợp lý không. Thông qua đó giúp doanh nghiệp đảm bảo về thuế TNDN. Vậy mua hàng của cá nhân không có hóa đơn xử lý chi phí như thế nào? Hãy cùng Kế toán ATS giải đáp chi tiết thắc mắc trong bài viết này

Mua hàng của cá nhân không có hóa đơn là gì?

Mua hàng của cá nhân không có hóa đơn là một giao dịch trong đó người bán không cung cấp các chứng từ hợp lệ và chính thức. Ví dụ như hóa đơn GTGT hoặc biên lai thanh toán. Đây thường là các giao dịch diễn ra trong môi trường không chính thức. Đó là nơi các bên tham gia không tuân thủ các quy định về thủ tục giao dịch. Hoặc không thực hiện nghĩa vụ xuất hóa đơn theo quy định của pháp luật. Việc thiếu chứng từ này gây khó khăn lớn trong việc xác minh nguồn gốc. Ngoài ra là giá trị và tính hợp pháp của hàng hóa. Thông qua đó làm giảm độ minh bạch của giao dịch.

Trong lĩnh vực kế toán, điều này có thể ảnh hưởng đến việc ghi nhận. Cùng với đó là ảnh hưởng đến báo cáo đúng đắn các giao dịch tài chính. Từ đó dẫn đến rủi ro sai sót trong việc tính toán thuế, chi phí hoặc lợi nhuận. Hơn nữa, việc thiếu hóa đơn có thể gây bất lợi khi xảy ra vấn đề pháp ly liên quan. Trong đó bao gồm quyền lợi hoặc chất lượng hàng hóa như bảo hành hoặc hoàn trả. Điều này cũng ảnh hưởng đến khả năng kiểm tra và kiểm toán. Đặc biệt là việc của cơ quan thuế hoặc các tổ chức có thẩm quyền. Từ đó làm tăng rủi ro về gian lận thuế hoặc vi phạm quy định tài chính.

Ưu nhược điểm việc mua hàng của cá nhân không có hóa đơn

Việc mua hàng của cá nhân không có hóa đơn mang lại một số lợi ích nhất định. Tuy nhiên nó cũng đi kèm với những rủi ro tiềm ẩn. Đặc biệt là về mặt pháp lý và kế toán. Dưới đây là phân tích chi tiết về ưu và nhược điểm của hình thức giao dịch này.

Ưu điểm:

- Hàng hóa được bán từ cá nhân thường có giá thấp hơn. Đặc biệt khi s sản phẩm từ các cửa hàng hoặc doanh nghiệp chính thức.

- Cá nhân không phải chịu các chi phí cố định như thuế, chi phí quản lý. Ngoài ra là mặt bằng kinh doanh hay các loại chứng từ liên quan

- Việc mua hàng không phải tuân theo các quy trình hành chính rườm rà. Ngoài ra là thủ tục kế toán phức tạp

- Người bán cá nhân có thể dễ dàng thỏa thuận với người mua về giá cả. Cùng với đó là phương thức thanh toán hoặc điều kiện giao nhận

- Không bị ràng buộc bởi các chính sách bán hàng cứng nhắc như trong doanh nghiệp.

Nhược điểm:

- Không có hóa đơn gây khó khăn trong việc hạch toán kế toán, kê khai thuế. Đặc biệt là khi có tranh chấp về chất lượng hoặc giá trị hàng hóa.

- Người mua khó có thể xác minh nguồn gốc xuất xứ và chất lượng hàng hóa. Nếu sản phẩm gặp lỗi, việc yêu cầu bảo hành, đổi trả có thể trở nên phức tạp. Thậm chí có thể không thể thực hiện.

- Gặp khó khăn trong việc khiếu nại hoặc yêu cầu hỗ trợ khi sản phẩm có vấn đề.

- Mua hàng không có hóa đơn có thể dẫn đến nguy cơ mua phải hàng giả. Ngoài ra là hàng kém chất lượng hoặc hàng hóa không rõ nguồn gốc.

- Việc giao dịch những mặt hàng này có thể vi phạm pháp luật. Từ đó ảnh hưởng đến quyền lợi và trách nhiệm pháp lý của người mua.

Mua hàng của cá nhân không có hóa đơn có tính là chi phí hợp lý không?

Điều kiện áp dụng chi phí hợp lý là gì?

Trước khi tìm hiểu mua hàng của cá nhân không có hóa đơn có được tính là chi phí hợp lý thì cần biết chi phí hợp lý là gì. Chi phí hợp lý là khoản chi được phép trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN). Từ đó góp phần phản ánh chính xác lợi nhuận tính thuế của doanh nghiệp. Việc xác định chi phí hợp lý được quy định tại Điều 6 Thông tư 78/2014/TT-BTC. Đồng thời được sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC.

Theo các quy định này, để một khoản chi phí được coi là hợp lý cần nhiều điểu kiện. Trong đó doanh nghiệp phải đảm bảo đáp ứng đồng thời các điều kiện như sau:

- Chi phí phải có mối liên hệ trực tiếp với hoạt động tạo ra doanh thu. Cùng vơi đó là lợi nhuận của doanh nghiệp. Một số khoản chi không phục vụ cho hoạt động kinh doanh hoặc có dấu hiệu không minh bạch. Lúc này chúng sẽ không được công nhận là chi phí hợp lý.

- Hóa đơn phải được lập theo đúng quy định của Luật Kế toán. Ngoài ra là Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ. Cùng với đó lad Thông tư 39/2014/TT-BTC về hóa đơn bán hàng hóa, cung ứng dịch vụ. Chứng từ kèm theo phải thể hiện rõ nội dung chi phí, đơn vị cung cấp. Ngoài ra là giá trị giao dịch, đảm bảo tính hợp pháp, hợp lệ.

- Một số chi phí có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT). Doanh nghiệp phải sử dụng các phương thức thanh toán không dùng tiền. Tuy nhiên, một số doanh nghiệp thanh toán bằng tiền mặt. Lúc này ngay cả khi có đầy đủ hóa đơn, chứng từ, khoản chi đó vẫn không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế.

Mua tài sản của cá nhân không có hóa đơn có tính không?

Theo Khoản 2.4, Điều 4, Thông tư 78/2014/TT-BTC, doanh nghiệp được phép tính vào chi phí hợp lý các khoản chi mua hàng của cá nhân không có hóa đơn trong một số trường hợp nhất định. Việc này giúp phản ánh đúng thực tế hoạt động kinh doanh. Đồng thời đảm bảo quyền lợi cho doanh nghiệp. Đặc biệt khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Các trường hợp được tính vào chi phí hợp lý

Doanh nghiệp có thể hạch toán các chi phí mua hàng hóa của cá nhân không có hóa đơn vào chi phí hợp lý. Điều này sẽ được áp dụng khi hàng hóa thuộc một trong các trường hợp sau:

- Mua nông sản, thủy sản, hải sản từ người trực tiếp sản xuất, đánh bắt.

- Mua sản phẩm thủ công làm từ đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa. Hoặc các nguyên liệu tận dụng từ sản phẩm nông nghiệp. Những nguyên liệu này từ người sản xuất thủ công không đăng ký kinh doanh.

- Mua khoáng sản thô như đất, đá, cát, sỏi từ hộ gia đình, cá nhân tự khai thác.

- Mua phế liệu từ người trực tiếp thu nhặt.

- Mua tài sản, hàng hóa, dịch vụ từ hộ gia đình, cá nhân không có đăng ký kinh doanh.

- Mua hàng hóa, dịch vụ hộ kinh doanh, cá nhân kinh doanh doanh thu dưới 100 triệu đồng/năm. Tức không thuộc diện chịu thuế giá trị gia tăng (GTGT).

Hồ sơ cần thiết để đưa chi phí không có hóa đơn

Doanh nghiệp cần đảm bảo tính hợp lệ và hợp pháp khi hạch toán các khoản chi phí mua hàng của cá nhân không có hóa đơn. Lúc này doanh nghiệp cần chuẩn bị đầy đủ hồ sơ sau:

- Hợp đồng mua hàng hóa, dịch vụ (nếu có). Hợp đồng ghi rõ nội dung giao dịch, số lượng, đơn giá. Ngoài ra là phương thức thanh toán và cam kết của các bên.

- Chứng từ thanh toán theo quy định

- Thanh toán bằng tiền mặt: Phiếu chi có chữ ký của bên nhận tiền và bên chi tiền.

- Nếu thanh toán qua ngân hàng: Ủy nhiệm chi hoặc giấy báo nợ từ ngân hàng. Nếu trên 20 triệu phải thanh toán ngân hàng

- Biên bản xác nhận việc giao nhận hàng hóa hoặc hoàn thành dịch vụ giữa hai bên. Chữ ký xác nhận của người bán và người đại diện doanh nghiệp.

- Bảng kê mua hàng hóa, dịch vụ không có hóa đơn (Mẫu số 01/TNDN). Mẫu bảng kê được ban hành kèm theo Thông tư 78/2014/TT-BTC. Người ký trên bảng kê phải là đại diện pháp luật của doanh nghiệp hoặc người được ủy quyền.

- Bản photo Chứng minh nhân dân (CMND), Căn cước công dân (CCCD). Hoặc hộ chiếu của cá nhân cung cấp hàng hóa, dịch vụ.

Các trường hợp ghi nhận chi phí mua hàng hóa không có hóa đơn

Trường hợp mua tài sản của cá nhân không kinh doanh

Một số doanh nghiệp mua hàng hóa, tài sản, dịch vụ từ cá nhân không đăng ký kinh doanh. Đồng thời không phân biệt tổng doanh thu của cá nhân đó trên hay dưới 100 triệu đồng/năm. Lúc này cần chuẩn bị hồ sơ ghi nhận chi phí mua hàng của cá nhân không có hóa đơn như sau:

- Hợp đồng mua bán, cung ứng dịch vụ. Hợp đồng ghi rõ nội dung giao dịch, số lượng, giá trị hàng hóa, dịch vụ. Ngoài ra là phương thức thanh toán và trách nhiệm của các bên.

- Một số doanh nghiệp không có hóa đơn, doanh nghiệp có thể thanh toán bằng tiền mặt.

- Nếu thanh toán qua ngân hàng, cần có ủy nhiệm chi hoặc giấy báo nợ.

- Biên bản bàn giao hàng hóa, dịch vụ. Nó sẽ xác nhận việc giao nhận hàng hóa hoặc hoàn thành dịch vụ giữa hai bên.

- Bảng kê mua hàng không có hóa đơn (Mẫu 01/TNDN). Mẫu này được ban hành kèm theo Thông tư 78/2014/TT-BTC. Từ đó thể hiện thông tin chi tiết về giao dịch mua hàng. Người đại diện theo pháp luật của doanh nghiệp hoặc người được ủy quyền ký xác nhận.

Trường hợp mua hàng hóa, dịch vụ từ hộ kinh doanh cá thể

Hộ kinh doanh có mức doanh thu dưới ngưỡng chịu thuế GTGT (100 triệu đồng/năm) không thuộc diện bắt buộc xuất hóa đơn. Doanh nghiệp khi mua hàng của cá nhân không có hóa đơn này cần có:

- Hợp đồng mua bán đạt chuẩn quy định

- Chứng từ thanh toán. Có thể thanh toán bằng tiền mặt hoặc qua ngân hàng.

- Biên bản bàn giao hàng hóa, dịch vụ

- Bảng kê mua hàng không có hóa đơn (Mẫu 01/TNDN). Áp dụng èm theo Thông tư 78/2014/TT-BTC, hướng dẫn thực hiện Nghị định 218/2013/NĐ-CP về thuế TNDN.

Một số hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên. Lúc này theo quy định họ có nghĩa vụ kê khai và nộp thuế GTGT, thuế TNCN. Đồng thời phải xuất hóa đơn khi bán hàng cho doanh nghiệp. Trong trường hợp này, doanh nghiệp cần có:

- Hợp đồng mua bán

- Biên bản bàn giao hàng hóa, dịch vụ

- Hóa đơn bán hàng. Cá nhân, hộ kinh doanh phải liên hệ cơ quan thuế để mua hóa đơn bán hàng theo quy định.

- Vì có hóa đơn, khoản thanh toán từ 20 triệu đồng trở lên phải thực hiện qua ngân hàng. Từ đó được tính vào chi phí hợp lý.

Lưu ý quan trọng về hóa đơn mua hàng từ hộ kinh doanh

- Hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên bắt buộc phải xuất hóa đơn. Hóa đơn này là hóa đơn bán hàng khi cung cấp hàng hóa, dịch vụ cho doanh nghiệp.

- Cá nhân, hộ kinh doanh cần liên hệ Cơ quan thuế để mua hóa đơn bán hàng.

- Trước khi được cấp hóa đơn, hộ kinh doanh phải thực hiện nghĩa vụ thuế. Trong đó bao gồm nộp lệ phí môn bài và ộp thuế GTGT, thuế TNCN

- Sau khi hoàn tất các nghĩa vụ trên, cơ quan thuế sẽ cấp hóa đơn bán hàng. Thông qua đó hộ kinh doanh xuất cho doanh nghiệp.

Cách kê thu mua hàng của cá nhân không có hóa đơn

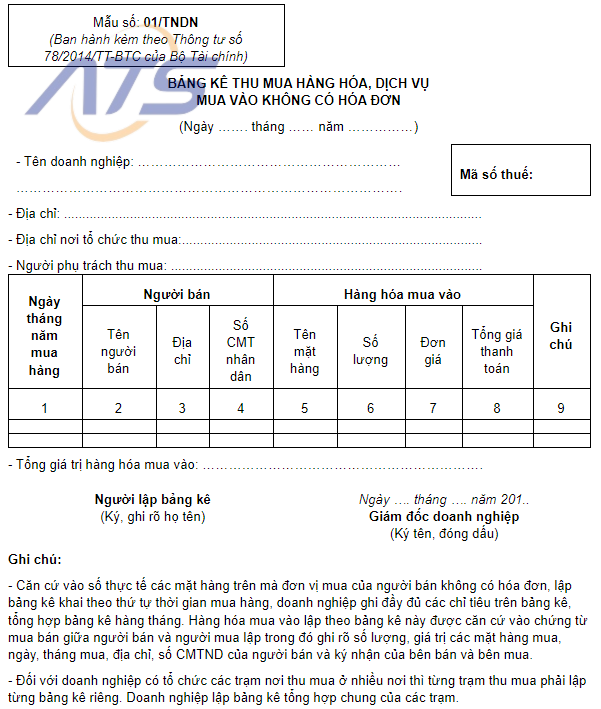

Bước 1: Tải Bảng kê hàng hóa, dịch vụ mua vào không có hóa đơn

Trước khi lập bảng kê mua hàng của cá nhân không có hóa đơn, doanh nghiệp cần tải Mẫu 01/TNDN theo đúng mẫu do Bộ Tài chính ban hành. Mẫu này thường có định dạng Excel và chứa các thông tin quan trọng sau:

- Tên bảng kê (Bảng kê mua hàng hóa, dịch vụ không có hóa đơn theo Mẫu 01/TNDN).

- Tên doanh nghiệp, mã số thuế.

- Địa chỉ trụ sở chính, địa chỉ sản xuất (nếu có). Địa điểm thu mua hàng hóa, dịch vụ.

- Thông tin người phụ trách thu mua.

- Ngày tháng năm mua hàng hóa, dịch vụ.

- Thông tin người bán (họ tên, địa chỉ, số CMND/CCCD nếu có).

- Danh mục hàng hóa, dịch vụ đầu vào (tên hàng hóa, số lượng, đơn giá, tổng giá trị).

- Tổng giá trị hàng hóa, dịch vụ mua vào (ghi bằng số và chữ).

- Thời gian lập bảng kê (ngày/tháng/năm).

- Người lập bảng kê (ký và ghi rõ họ tên).

- Giám đốc hoặc người đại diện theo pháp luật của doanh nghiệp (ký tên, đóng dấu).

Bước 2: Điền thông tin một cách chính xác, đầy đủ

Việc lập bảng kê đúng quy định giúp doanh nghiệp chứng minh chi phí hợp lệ. Thông qua đó tránh rủi ro khi quyết toán thuế. Đồng thời đảm bảo tính minh bạch trong hạch toán kế toán. Sau khi tải mẫu bảng kê, doanh nghiệp cần đọc kỹ và điền thông tin theo hướng dẫn sau:

- Ghi chính xác tên doanh nghiệp, địa chỉ, mã số thuế, đảm bảo không sai chính tả.

- Ghi rõ người phụ trách thu mua, đảm bảo đúng người chịu trách nhiệm.

- Ghi rõ ngày/tháng/năm khi doanh nghiệp tiến hành lập bảng kê.

- Ghi đúng ngày thực tế mua hàng hóa, dịch vụ.

- Ghi rõ ngày giám đốc doanh nghiệp hoặc người đại diện theo pháp luật ký tên. Đồng thờiđóng dấu trên bảng kê.

- Ghi rõ tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá và tổng giá trị.

- Nếu có nhiều loại hàng hóa, cần liệt kê đầy đủ, chi tiết theo từng dòng.

- Người lập bảng kê cần ký tên, ghi rõ họ tên.

- Doanh nghiệp phải có chữ ký và dấu xác nhận của giám đốc hoặc người đại diện. Từ đó đảm bảo giá trị pháp lý.

Xem thêm:

- Bán hàng vào khu chế xuất có chịu thuế GTGT không?

- Hàng xuất khẩu có chịu thuế GTGT không? Lời giải đáp cụ thể

Trên đây là những điều cần biết về mua hàng của cá nhân không có hóa đơn. Cùng với đó là cách ghi nhận chi phí hợp lý của những món hàng hóa này theo quy định. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com