Quy định về phạt xuất hóa đơn sai thời điểm là một vấn đề quan trọng mà bất kỳ doanh nghiệp, hộ kinh doanh hay kế toán viên nào cũng cần nắm vững. Việc xuất hóa đơn không đúng thời điểm có thể dẫn đến những khoản phạt hành chính không nhỏ, ảnh hưởng trực tiếp đến lợi nhuận và uy tín của doanh nghiệp. Trong bài viết này, Kế toán ATS sẽ phân tích chi tiết các quy định hiện hành và mới nhất về vấn đề này, đồng thời đưa ra các giải pháp để giúp bạn tránh được những rủi ro không đáng có.

I. Tổng quan về quy định phạt xuất hóa đơn sai thời điểm

Việc tuân thủ thời gian xuất hóa đơn không chỉ là nghĩa vụ pháp lý mà còn thể hiện sự chuyên nghiệp và minh bạch trong hoạt động kinh doanh. Tuy nhiên, không phải lúc nào các doanh nghiệp cũng thực hiện đúng quy định này do nhiều nguyên nhân khác nhau như thiếu kiến thức, nhầm lẫn trong quá trình lập hóa đơn, hoặc áp lực về thời gian.

Sai phạm về thời điểm xuất hóa đơn có thể bao gồm việc xuất hóa đơn chậm trễ so với quy định, ghi sai ngày tháng trên hóa đơn, hoặc thiếu các thông tin bắt buộc theo quy định của pháp luật. Tùy vào mức độ nghiêm trọng của sai phạm và số lượng hóa đơn vi phạm, doanh nghiệp sẽ phải chịu các hình thức xử phạt khác nhau, từ cảnh cáo đến phạt tiền.

II. Phân tích chi tiết quy định về phạt xuất hóa đơn sai thời điểm hiện hành (Nghị định 125/2020/NĐ-CP)

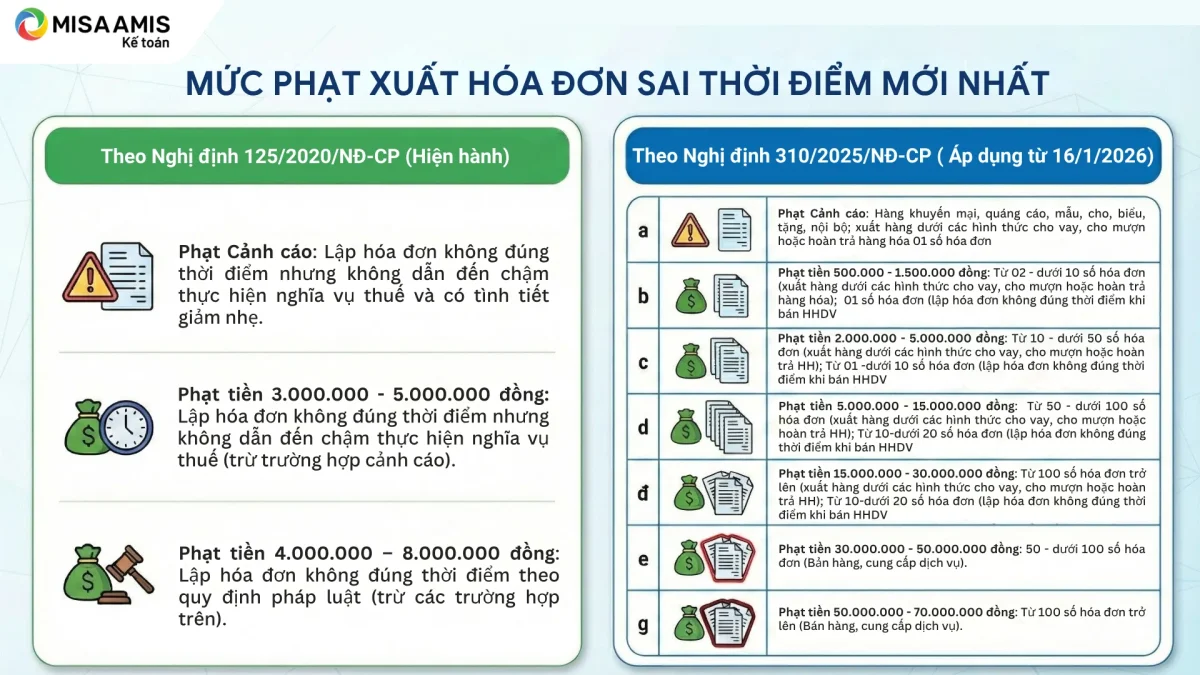

Trước khi đi sâu vào các quy định mới, chúng ta cần hiểu rõ về các mức phạt hiện hành được quy định tại Nghị định 125/2020/NĐ-CP, cụ thể là Điều 24. Theo đó, các trường hợp vi phạm về thời điểm xuất hóa đơn sẽ bị xử phạt như sau:

- Phạt cảnh cáo: Trường hợp này áp dụng khi doanh nghiệp lập hóa đơn sai thời điểm nhưng không gây ra chậm nộp thuế và có các tình tiết giảm nhẹ. Tuy nhiên, cần lưu ý rằng “tình tiết giảm nhẹ” cần được chứng minh rõ ràng và được cơ quan thuế chấp nhận.

- Phạt từ 3 triệu đồng đến 5 triệu đồng: Nếu việc lập hóa đơn sai thời điểm không dẫn đến chậm thực hiện nghĩa vụ thuế, nhưng không thuộc trường hợp được cảnh cáo, doanh nghiệp sẽ bị phạt trong khoảng từ 3 triệu đồng đến 5 triệu đồng.

- Phạt từ 4 triệu đồng đến 8 triệu đồng: Đây là mức phạt áp dụng cho các trường hợp sai thời điểm trong quy định về hóa đơn bán hàng hóa, cung cấp dịch vụ, và không thuộc các trường hợp được miễn trừ. Mức phạt này có thể tăng lên tùy thuộc vào giá trị của hàng hóa, dịch vụ được bán ra.

Việc phân loại các trường hợp vi phạm và mức phạt tương ứng khá phức tạp và đòi hỏi kế toán viên phải có kiến thức chuyên sâu để có thể áp dụng chính xác. Một điểm cần nhấn mạnh là, ngay cả khi không có ý định trốn thuế, việc xuất hóa đơn sai thời điểm vẫn có thể bị xử phạt.

Xem thêm: Tài khoản 413 chênh lệch tỷ giá hối đoái – Hạch toán nhanh

III. Cập nhật quy định mới về phạt xuất hóa đơn sai thời điểm (có hiệu lực từ 16/01/2026)

Quy định mới về phạt xuất hóa đơn sai thời điểm, được áp dụng từ ngày 16 tháng 1 năm 2026, mang đến nhiều thay đổi quan trọng so với quy định hiện hành. Điểm nổi bật nhất là việc phân thang mức phạt cụ thể theo số lượng hóa đơn vi phạm, giúp tăng tính răn đe và công bằng trong quá trình xử phạt.

| Số lượng hóa đơn vi phạm | Mức phạt (đồng) |

|---|---|

| 1 hóa đơn | Phạt cảnh cáo |

| 2‑10 hóa đơn | 500.000 - 1.500.000 |

| 10‑50 hóa đơn | 15.000.000 - 30.000.000 |

| 50‑<100 hóa đơn | 30.000.000 - 50.000.000 |

| ≥100 hóa đơn | 50.000.000 - 70.000.000 |

Như bạn có thể thấy, mức phạt tăng lên đáng kể khi số lượng hóa đơn vi phạm vượt quá 10, thậm chí có thể lên đến 70 triệu đồng đối với 100 hóa đơn trở lên. Ngoài ra, quy định mới cũng bổ sung các mức phạt riêng cho hóa đơn khuyến mại, quảng cáo, dao động từ 15 triệu đồng đến 30 triệu đồng.

Sự thay đổi này cho thấy sự quyết tâm của cơ quan thuế trong việc tăng cường kỷ luật và đảm bảo tuân thủ pháp luật trong lĩnh vực hóa đơn, chứng từ. Doanh nghiệp cần chủ động cập nhật và áp dụng các quy định mới để tránh bị xử phạt.

IV. Thời hiệu xử phạt vi phạm hành chính về hóa đơn

Theo quy định của pháp luật, thời hiệu xử phạt vi phạm hành chính về hóa đơn là 2 năm, tính từ ngày hành vi vi phạm xảy ra (tức là ngày lập hóa đơn sai). Điều này có nghĩa là, cơ quan thuế có quyền tiến hành kiểm tra và xử phạt doanh nghiệp trong vòng 2 năm kể từ ngày lập hóa đơn sai thời điểm.

Việc nắm rõ thời hiệu xử phạt là rất quan trọng, bởi nó giúp doanh nghiệp có thời gian để tự giác khắc phục hậu quả và giảm thiểu rủi ro bị xử phạt. Tuy nhiên, cần lưu ý rằng, việc chờ đến gần hết thời hiệu xử phạt mới tiến hành kê khai bổ sung thuế và nộp phạt có thể khiến doanh nghiệp gặp khó khăn trong việc chứng minh sự hợp tác và giảm nhẹ trách nhiệm.

Xem thêm:

- Tài khoản 632 là gì? Hướng dẫn hạch toán giá vốn nhanh

- Hướng dẫn hạch toán Tài khoản 642 quản lý doanh nghiệp

V. Xác định thời điểm xuất hóa đơn đúng quy định

Để tránh bị phạt vì xuất hóa đơn sai thời điểm, doanh nghiệp cần hiểu rõ về thời điểm xuất hóa đơn đúng quy định. Theo Nghị định 123/2020/NĐ-CP, Điều 9, thời điểm xuất hóa đơn được xác định như sau:

- Đối với bán hàng hóa: Khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

- Đối với cung cấp dịch vụ: Khi hoàn thành việc cung cấp dịch vụ cho người mua.

- Đối với ủy thác theo hợp đồng: Khi bên ủy thác giao hàng hóa, dịch vụ cho bên nhận ủy thác.

Như vậy, thời điểm xuất hóa đơn không phải là thời điểm nhận tiền, mà là thời điểm hàng hóa, dịch vụ được chuyển giao. Việc xác định chính xác thời điểm này có thể gặp khó khăn trong một số trường hợp, đặc biệt là đối với các giao dịch phức tạp hoặc các hợp đồng kéo dài. Trong những trường hợp này, doanh nghiệp cần có sự tư vấn của các chuyên gia kế toán để đảm bảo tuân thủ đúng quy định.

VI. Giải pháp giúp doanh nghiệp tránh phạt xuất hóa đơn sai thời điểm

- Nâng cao kiến thức cho kế toán viên: Đảm bảo rằng kế toán viên của bạn có đầy đủ kiến thức về các quy định mới nhất về hóa đơn, chứng từ.

- Xây dựng quy trình kiểm soát chặt chẽ: Thiết lập một quy trình kiểm soát nội bộ chặt chẽ để đảm bảo rằng tất cả các hóa đơn đều được lập đúng thời điểm và đầy đủ thông tin.

- Sử dụng phần mềm kế toán: Sử dụng phần mềm kế toán có chức năng tự động nhắc nhở về thời hạn xuất hóa đơn và kiểm tra tính hợp lệ của hóa đơn.

- Tự giác kê khai bổ sung thuế: Nếu phát hiện ra sai phạm, doanh nghiệp nên tự giác kê khai bổ sung thuế thiếu trước khi cơ quan thuế tiến hành kiểm tra.

- Hợp tác với cơ quan thuế: Trong quá trình kiểm tra, doanh nghiệp nên hợp tác tích cực với cơ quan thuế để làm rõ các vấn đề và giảm thiểu mức phạt.

VII. Lưu ý quan trọng cho cả người bán và người mua

- Đối với bên bán: Chịu trách nhiệm chính trong việc lập hóa đơn đúng thời điểm và đầy đủ thông tin.

- Đối với bên mua: Có quyền yêu cầu bên bán cung cấp hóa đơn hợp lệ và có trách nhiệm kiểm tra tính hợp lệ của hóa đơn trước khi sử dụng để kê khai thuế. Nếu sử dụng hóa đơn sai, bên mua có thể bị phạt sử dụng hóa đơn không hợp lệ.

Doanh nghiệp cần xây dựng mối quan hệ hợp tác chặt chẽ với đối tác để đảm bảo rằng cả hai bên đều tuân thủ đúng quy định về hóa đơn.

VIII. Kết luận

Quy định về phạt xuất hóa đơn sai thời điểm ngày càng trở nên nghiêm ngặt, đòi hỏi các doanh nghiệp phải đặc biệt chú trọng đến vấn đề này. Việc nắm vững các quy định hiện hành và mới nhất, kết hợp với việc xây dựng quy trình kiểm soát chặt chẽ và sử dụng các công cụ hỗ trợ, sẽ giúp doanh nghiệp tránh được những rủi ro không đáng có và đảm bảo hoạt động kinh doanh hợp pháp và hiệu quả.

Hy vọng bài viết này đã cung cấp cho bạn những thông tin hữu ích và cần thiết. Để tìm hiểu thêm về các vấn đề liên quan đến kế toán, thuế, và pháp luật doanh nghiệp, hãy truy cập website của Kế toán ATS tại https://ketoanats.vn/ nhé! Chúng tôi luôn sẵn sàng hỗ trợ bạn.