Trong hoạt động kinh doanh, việc quản lý tài chính một cách chính xác và minh bạch là yếu tố quan trọng để đảm bảo sự phát triển bền vững của doanh nghiệp. Một trong những nội dung quan trọng liên quan đến quản lý tài chính là việc xây dựng và phản ánh quỹ khen thưởng, phúc lợi, góp phần nâng cao tinh thần làm việc của nhân viên, thúc đẩy năng suất lao động. Trong đó, tài khoản 353 đảm nhận vai trò chính trong việc phản ánh các khoản quỹ này. Việc hiểu rõ về tài khoản 353 không chỉ giúp doanh nghiệp kiểm soát tốt nguồn quỹ mà còn đảm bảo tuân thủ đúng các quy định kế toán hiện hành.

Khái niệm và mục đích của tài khoản 353

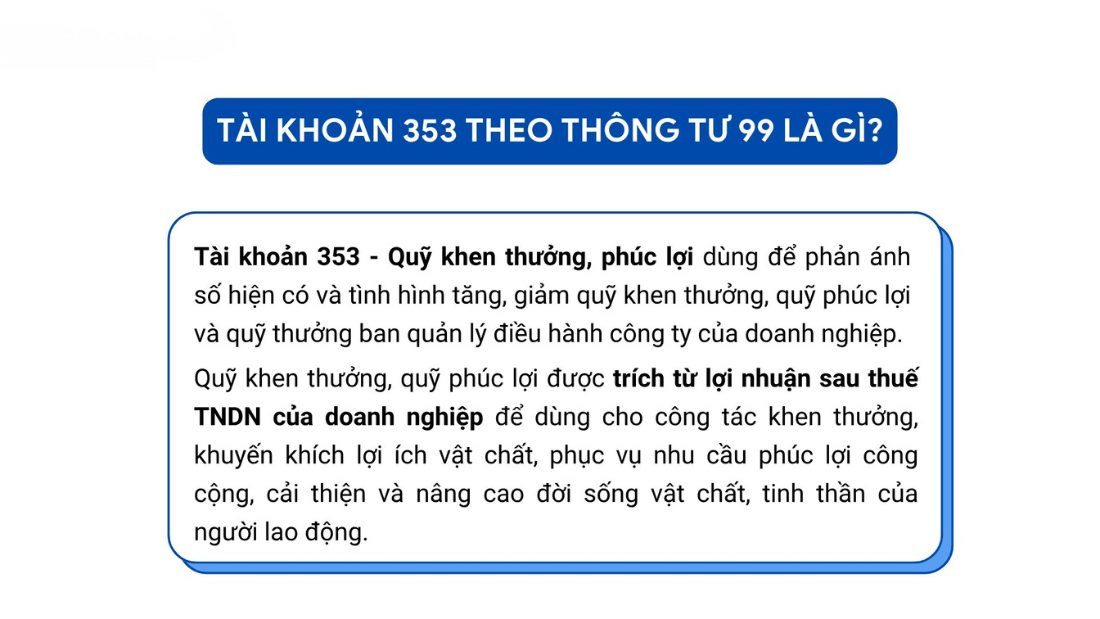

Nói đến tài khoản 353, ta đang đề cập đến một loại tài khoản kế toán nhằm phản ánh các khoản dự phòng cho quỹ khen thưởng, phúc lợi của doanh nghiệp. Quỹ này được tạo ra nhằm mục đích động viên, khích lệ tinh thần làm việc của nhân viên, cũng như đảm bảo các hoạt động phúc lợi cộng đồng của doanh nghiệp diễn ra suôn sẻ và minh bạch.

Việc xây dựng quỹ khen thưởng, phúc lợi theo hình thức hợp lý không chỉ giúp doanh nghiệp đảm bảo các chính sách nhân sự được thực hiện đều đặn, mà còn góp phần nâng cao uy tín của thương hiệu trên thị trường. Ở khía cạnh kế toán, tài khoản 353 đóng vai trò trung tâm trong việc ghi nhận và phản ánh các khoản dự phòng này theo đúng nguyên tắc tài chính, giúp nhà quản lý theo dõi dễ dàng tình hình thực hiện quỹ, từ đó có các quyết định phù hợp trong hoạt động kinh doanh.

Vai trò của quỹ khen thưởng, phúc lợi trong doanh nghiệp

Quỹ khen thưởng, phúc lợi không chỉ là khoản chi thường xuyên, mà còn là biểu hiện của chính sách nhân sự nhằm thúc đẩy sự gắn bó của nhân viên với doanh nghiệp. Việc phân bổ quỹ hợp lý thể hiện chiến lược phát triển nguồn nhân lực bền vững mà doanh nghiệp hướng tới. Quỹ này còn giúp duy trì môi trường làm việc tích cực, giảm thiểu xung đột nội bộ, đồng thời nâng cao hình ảnh của doanh nghiệp trong mắt đối tác và khách hàng.

Trong một doanh nghiệp, quỹ khen thưởng, phúc lợi còn phản ánh trách nhiệm xã hội và cam kết của doanh nghiệp đối với cộng đồng. Các khoản chi này có thể bao gồm tiền thưởng dịp lễ tết, các khoản hỗ trợ khám chữa bệnh, học bổng, phúc lợi xã hội, và các hình thức hỗ trợ khác nhằm nâng cao đời sống vật chất lẫn tinh thần cho cán bộ, nhân viên. Do đó, việc phản ánh chính xác và hợp lý các khoản này trên sổ sách kế toán của doanh nghiệp là vô cùng cần thiết để đảm bảo tính minh bạch, chính xác của dữ liệu tài chính.

Xem thêm: Các khoản thu nhập không chịu thuế TNCN theo quy định

Đối tượng được trích lập và sử dụng quỹ

Không phải bất kỳ ai hay hoạt động nào trong doanh nghiệp cũng có thể được trích lập từ quỹ này. Theo quy định, các đối tượng được hưởng chính sách từ quỹ khen thưởng, phúc lợi thường gồm cán bộ, công nhân viên, người lao động trong tổ chức, và các khoản hỗ trợ nhằm đảm bảo quyền lợi hợp pháp của họ. Các khoản trích lập cũng cần tuân thủ các tiêu chí, tiêu chuẩn rõ ràng nhằm tránh lạm dụng hoặc gây ra hiểu nhầm trong quá trình phản ánh kế toán.

Việc sử dụng quỹ phải tuân thủ các quy định của pháp luật, có thể bao gồm các khoản thưởng cho nhân viên xuất sắc, hỗ trợ khi có sự kiện đặc biệt, hoặc chi phục vụ các hoạt động cộng đồng, văn hóa. Các khoản chi này phải có đầy đủ chứng từ và phù hợp với quy định kế toán, giúp doanh nghiệp tránh được những rủi ro liên quan đến kê khai sai, chi phí không hợp lệ hoặc sử dụng sai mục đích.

Kết cấu và nội dung phản ánh của tài khoản 353

Quỹ khen thưởng, phúc lợi phản ánh qua tài khoản 353 có tính chất đặc thù trong hệ thống tài khoản kế toán doanh nghiệp. Nắm rõ kết cấu, nội dung ghi nhận sẽ giúp nhà kế toán thực hiện công tác hạch toán chính xác và có hệ thống hơn, đồng thời giảm thiểu các sai sót không đáng có.

Trong việc phản ánh, tài khoản 353 cần thể hiện rõ các khoản dự phòng, các khoản chi đã thực hiện, cùng với các dữ liệu mô tả về đối tượng thụ hưởng. Từ đó, giúp các nhà quản lý, kiểm toán có thể đánh giá chính xác về tình hình sử dụng quỹ, hiệu quả của các chính sách khen thưởng, phúc lợi của doanh nghiệp.

Quy định ghi tăng quỹ khen thưởng, phúc lợi

Ghi tăng quỹ là việc phản ánh các khoản dự phòng, trích lập vào tài khoản 353 từ các khoản phân bổ của doanh nghiệp. Các khoản này thường phát sinh từ kết quả kinh doanh hoặc dự phòng dựa trên các khoản chi phí đã dự tính trước đó, phù hợp với quy định kế toán.

Lệnh ghi tăng quỹ phải dựa trên các chứng từ hợp pháp, hợp lệ như biên bản trích quỹ, quyết nghị của hội đồng quản trị, nghị quyết của hội đồng thành viên hay các cơ quan có thẩm quyền. Các khoản này thể hiện cam kết của doanh nghiệp trong việc duy trì quỹ, qua đó cập nhật số dư tài khoản về phía có, đảm bảo phản ánh đúng giá trị quỹ trên bảng cân đối kế toán.

Quy định ghi giảm quỹ và các trường hợp được phép sử dụng

Trong quá trình hoạt động, quỹ khen thưởng, phúc lợi sẽ có lúc giảm đi do các khoản chi thực tế phát sinh. Việc ghi giảm quỹ cần tuân thủ các quy định, và các khoản chi tiêu đã được phê duyệt rõ ràng, có đầy đủ chứng từ hợp lệ.

Các trường hợp sử dụng quỹ thường bao gồm: tiền thưởng đã trao cho nhân viên, chi cho hoạt động hỗ trợ cộng đồng, chi phí tổ chức các hoạt động khen thưởng, hoặc các khoản chi phúc lợi theo quy định của pháp luật. Điều quan trọng là, các khoản này phải tuân thủ quy định về quyền hạn chi tiêu, phù hợp với nội dung chi đã được phê duyệt trước đó, nhằm hạn chế các rủi ro phát sinh trong quá trình hạch toán và kiểm soát nội bộ.

Nguyên tắc hạch toán và lưu ý khi quản lý quỹ

Trong công tác quản lý tài khoản 353, việc tuân thủ nguyên tắc hạch toán chính xác, minh bạch là yếu tố quyết định sự thành công trong kiểm soát quỹ. Các nguyên tắc này giúp hạn chế tối đa các sai sót, rủi ro và đảm bảo tính phù hợp của dữ liệu kế toán.

Ngoài ra, việc hiểu rõ các lưu ý khi lập chứng từ, kiểm tra, kiểm soát các khoản chi và phản ánh đúng đắn từng khoản thu, chi không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn nâng cao hiệu quả quản lý quỹ, giảm thiểu các tranh chấp hoặc sai sót có thể xảy ra.

Yêu cầu về chứng từ khi sử dụng quỹ

Chứng từ là nền tảng trong việc chứng minh các khoản chi tiêu hoặc trích lập quỹ. Đối với tài khoản 353, các chứng từ cần đầy đủ, chính xác, phản ánh đúng nội dung, số tiền, đối tượng hưởng lợi, thời điểm thực hiện.

Các chứng từ hợp lệ có thể là biên bản họp, quyết định của cấp có thẩm quyền, phiếu chi, biên lai thu tiền hoặc các giấy tờ chứng minh khác phù hợp với quy định của pháp luật. Việc kiểm tra cẩn thận, lưu trữ hợp lý các chứng từ này giúp doanh nghiệp dễ dàng kiểm tra, đối chiếu, đồng thời hạn chế tình trạng giả mạo hoặc thiếu sót chứng từ khi phản ánh trên sổ sách.

Sai sót thường gặp và cách kiểm soát khi hạch toán TK 353

Một số sai sót phổ biến trong hạch toán tài khoản 353 bao gồm: ghi nhận nhầm số tiền, phản ánh không đầy đủ các khoản chi, trích quỹ không đúng mục đích, hoặc thiếu chứng từ hợp lệ. Những sai sót này có thể dẫn đến mất cân đối tài chính, gây rủi ro pháp lý và giảm uy tín của doanh nghiệp.

Để kiểm soát tốt các sai sót này, doanh nghiệp cần xây dựng quy trình kiểm soát chặt chẽ, thực hiện phân công rõ ràng trong việc kiểm tra chứng từ, đối chiếu số liệu giữa các bộ phận liên quan. Đồng thời, thường xuyên tổ chức đào tạo, cập nhật kiến thức để nhân viên kế toán nắm rõ các quy định mới, hạn chế tối đa các lỗi sai trong quá trình phản ánh và hạch toán tài khoản 353.

Tổng kết

Tóm lại, tài khoản 353 đóng vai trò then chốt trong hệ thống kế toán doanh nghiệp liên quan đến quỹ khen thưởng, phúc lợi. Việc phản ánh chính xác, minh bạch và tuân thủ nguyên tắc trong quản lý quỹ này không những giúp doanh nghiệp đảm bảo các chính sách, hoạt động phúc lợi diễn ra thuận lợi mà còn nâng cao hiệu quả quản lý, tránh rủi ro về pháp lý và tài chính. Hiểu rõ các quy định về ghi nhận, sử dụng và kiểm soát quỹ sẽ giúp nhà quản lý đảm bảo doanh nghiệp vận hành trơn tru, hiệu quả và bền vững. Tiếp tục nâng cao nhận thức, thực hành nghiêm túc các nguyên tắc kế toán là chìa khóa để thành công trong công tác quản lý tài chính doanh nghiệp. . Hy vọng bài viết của Kế Toán ATS hữu ích đối với bạn!

Có thể bạn quan tâm:

Tài khoản 336 – Phải trả nội bộ và nguyên tắc hạch toán theo quy định

Tài khoản 352 – Dự phòng phải trả và nguyên tắc hạch toán theo quy định