Trong lĩnh vực xây dựng và lắp đặt, việc quản lý chi phí là yếu tố then chốt để đảm bảo lợi nhuận và cạnh tranh trên thị trường. Một trong những tài khoản kế toán quan trọng để theo dõi và phân bổ chi phí này là tài khoản 623. Bài viết này sẽ cung cấp một hướng dẫn chi tiết, dễ hiểu về tài khoản 623, giúp chủ doanh nghiệp, chủ hộ kinh doanh nhỏ và kế toán viên nắm vững kiến thức và áp dụng hiệu quả vào thực tế, đặc biệt là trong việc tối ưu chi phí máy thi công.

Tại sao cần quan tâm đến Tài khoản 623?

Tài khoản 623 – Chi phí sử dụng máy thi công, không chỉ là một quy định kế toán khô khan mà còn là công cụ đắc lực giúp doanh nghiệp xây lắp kiểm soát dòng tiền, đánh giá hiệu quả sử dụng thiết bị và định giá dịch vụ một cách chính xác. Đặc biệt, trong bối cảnh giá nhiên liệu, vật tư biến động mạnh, việc theo dõi sát sao chi phí máy thi công trở nên quan trọng hơn bao giờ hết.

- Nhiều doanh nghiệp xây lắp nhỏ và vừa thường bỏ qua việc hạch toán chi tiết tài khoản này, dẫn đến việc không nắm rõ được cấu thành chi phí thực tế, gây khó khăn trong việc lập kế hoạch tài chính và đấu thầu các công trình.

- Hiểu rõ tài khoản 623 giúp doanh nghiệp phân bổ chi phí một cách hợp lý cho từng dự án, đảm bảo tính minh bạch và tuân thủ các quy định của pháp luật.

- Sử dụng tài khoản 623 hiệu quả giúp xác định những máy thi công nào đang mang lại hiệu quả cao, máy nào cần bảo trì, sửa chữa hoặc thay thế, từ đó đưa ra quyết định đầu tư hợp lý.

Định nghĩa chi tiết về Chi phí sử dụng máy thi công

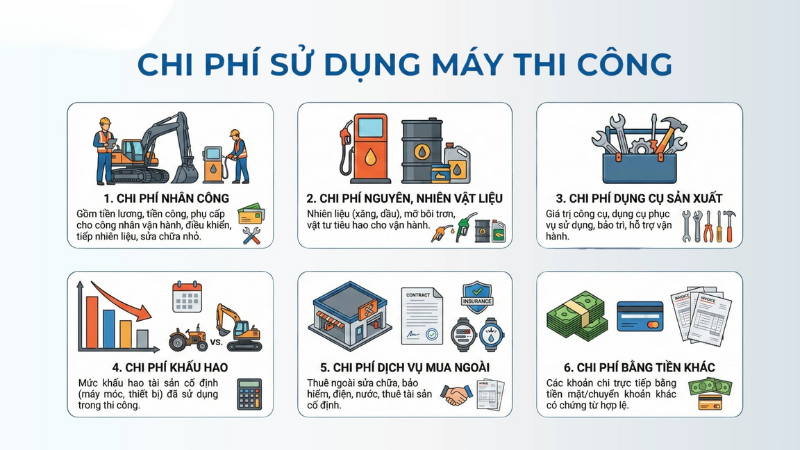

Chi phí sử dụng máy thi công bao gồm toàn bộ các khoản chi phí phát sinh liên quan đến việc vận hành, bảo trì và sử dụng các loại xe, máy móc thiết bị phục vụ trực tiếp cho quá trình thi công xây dựng và lắp đặt công trình. Đây là một khái niệm rộng, bao gồm nhiều yếu tố khác nhau, không chỉ đơn thuần là chi phí nhiên liệu hay khấu hao.

- Chi phí nhân công trực tiếp: Lương, thưởng, phụ cấp và các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho công nhân điều khiển máy, kỹ thuật viên bảo trì, và những người trực tiếp phục vụ vận hành máy móc (ví dụ: người tiếp nhiên liệu, dầu mỡ).

- Chi phí vật liệu trực tiếp: Chi phí nhiên liệu (xăng, dầu, mỡ), dầu nhớt, phụ tùng thay thế, vật tư sửa chữa và bảo trì máy móc.

- Chi phí dụng cụ sản xuất: Chi phí mua, thuê và sửa chữa các dụng cụ hỗ trợ cho quá trình vận hành và bảo trì máy móc (ví dụ: dụng cụ sửa chữa, đồng hồ đo, thiết bị bảo hộ).

- Chi phí khấu hao: Phần khấu hao giá trị của máy thi công trong thời gian sử dụng.

- Chi phí dịch vụ mua ngoài: Chi phí sửa chữa lớn, bảo dưỡng định kỳ, thuê dịch vụ vận chuyển, và các dịch vụ khác liên quan đến máy thi công.

- Chi phí bằng tiền khác: Các khoản chi phí phát sinh liên quan đến máy thi công mà không thuộc các khoản mục trên (ví dụ: chi phí kiểm định, chi phí lưu trữ).

Cấu trúc tài khoản 623 và cách sử dụng các tài khoản cấp 2

Như đã đề cập, tài khoản 623 có 6 tài khoản cấp 2, mỗi tài khoản được thiết kế để theo dõi một loại chi phí cụ thể liên quan đến việc sử dụng máy thi công. Việc sử dụng đúng các tài khoản cấp 2 này là rất quan trọng để đảm bảo tính chính xác và minh bạch của thông tin kế toán.

- 6231 – Chi phí nhân công: Hạch toán lương, phụ cấp và các khoản phải trả khác cho công nhân điều khiển máy, kỹ thuật viên bảo trì và những người trực tiếp phục vụ vận hành máy.

- 6232 – Chi phí vật liệu: Hạch toán chi phí nhiên liệu, dầu mỡ, phụ tùng thay thế và các vật liệu khác sử dụng trực tiếp cho máy thi công.

- 6233 – Chi phí dụng cụ sản xuất: Hạch toán chi phí mua, thuê và sửa chữa các dụng cụ hỗ trợ cho quá trình vận hành và bảo trì máy móc.

- 6234 – Chi phí khấu hao máy thi công: Hạch toán phần khấu hao giá trị của máy thi công theo phương pháp khấu hao được áp dụng.

- 6237 – Chi phí dịch vụ mua ngoài: Hạch toán chi phí sửa chữa, bảo trì, thuê dịch vụ vận chuyển và các dịch vụ khác liên quan đến máy thi công do bên ngoài thực hiện.

- 6238 – Chi phí bằng tiền khác: Hạch toán các khoản chi phí phát sinh liên quan đến máy thi công mà không thuộc các khoản mục trên.

Lưu ý: Khi hạch toán vào các tài khoản cấp 2, cần đảm bảo rằng chi phí được phân bổ đúng cho từng loại máy thi công và từng dự án cụ thể. Điều này sẽ giúp doanh nghiệp có được bức tranh toàn diện về chi phí sử dụng máy thi công và đưa ra những quyết định quản lý hiệu quả.

Hướng dẫn cụ thể các bút toán hạch toán thường gặp

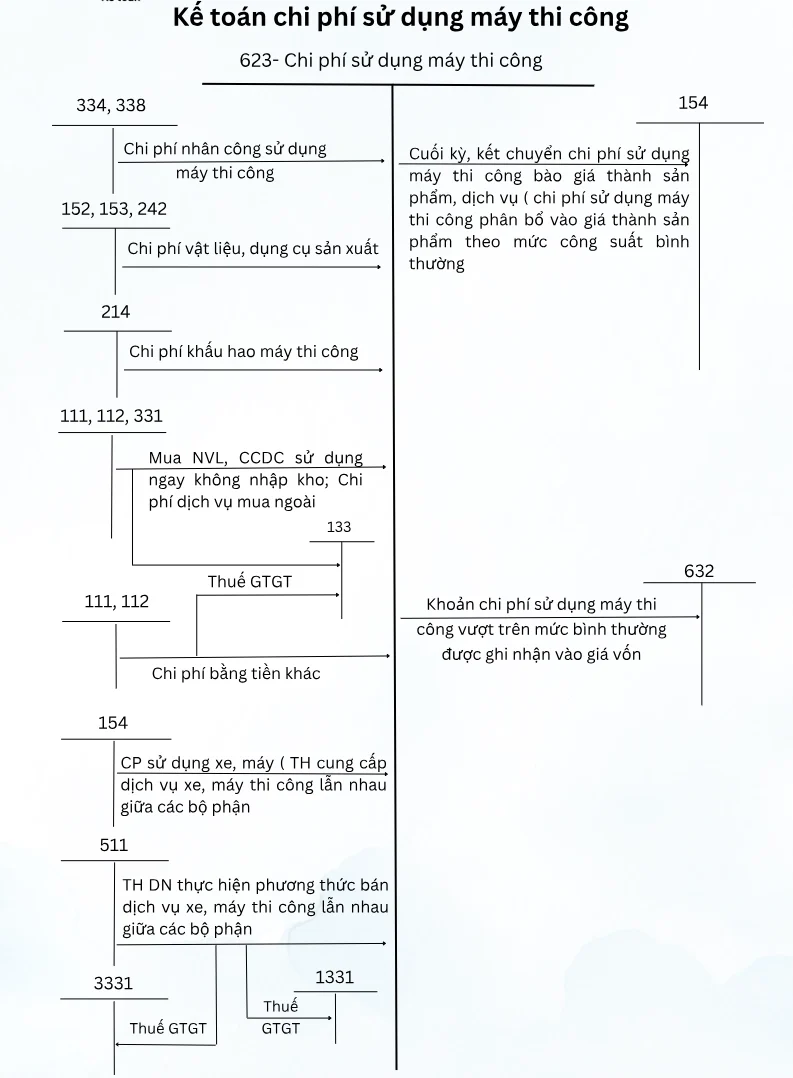

- Chi phí lương công nhân điều khiển máy:

- Nợ TK 6231 / Có TK 334 (Phải trả người lao động)

- Chi phí nhiên liệu xuất dùng:

- Nợ TK 6232 / Có TK 152 (Vật liệu)

- Chi phí mua phụ tùng thay thế sử dụng ngay:

- Nợ TK 6232 / Có TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng), 331 (Phải trả người bán)

- Chi phí khấu hao máy thi công:

- Nợ TK 6234 / Có TK 214 (Hao mòn TSCĐ)

- Chi phí sửa chữa máy thi công do bên ngoài thực hiện:

- Nợ TK 6237 / Có TK 111, 112, 331

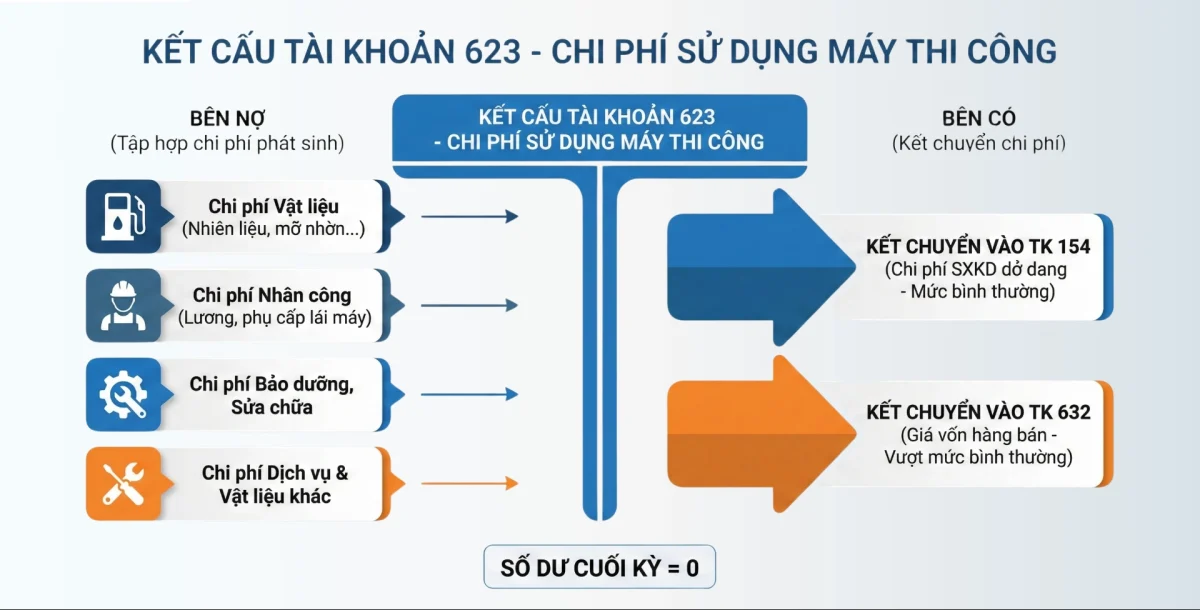

- Kết chuyển chi phí vào tài khoản 154 (Chi phí sản xuất kinh doanh dở dang):

- Nợ TK 154 / Có TK 623 (Toàn bộ chi phí)

Quan trọng: Các bút toán này chỉ là ví dụ minh họa. Tùy thuộc vào từng nghiệp vụ kinh tế cụ thể, bạn cần điều chỉnh cho phù hợp với quy định của pháp luật và đặc điểm của doanh nghiệp.

Phân biệt Tài khoản 623 với các tài khoản chi phí khác

- Tài khoản 623: Chỉ hạch toán chi phí trực tiếp liên quan đến việc sử dụng máy thi công cho một công trình hoặc dự án cụ thể.

- Tài khoản 627 – Chi phí sản xuất chung: Dùng để hạch toán các khoản chi phí gián tiếp phát sinh trong quá trình sản xuất, kinh doanh, không thể trực tiếp quy cho một công trình hoặc dự án cụ thể (ví dụ: chi phí quản lý phân xưởng, chi phí điện nước chiếu sáng).

Đối với doanh nghiệp xây lắp theo phương thức thi công hỗn hợp (kết hợp giữa thủ công và máy móc), tài khoản 623 thường được áp dụng. Đối với doanh nghiệp sử dụng hoàn toàn thủ công, tài khoản 623 có thể không được sử dụng.

Tối ưu hóa chi phí sử dụng máy thi công – Kinh nghiệm thực tế

- Lập kế hoạch bảo trì định kỳ: Giúp phát hiện và khắc phục sớm các hư hỏng, giảm thiểu thời gian ngừng hoạt động và chi phí sửa chữa lớn.

- Đào tạo công nhân vận hành máy: Nâng cao kỹ năng vận hành, giảm thiểu lãng phí nhiên liệu và tăng tuổi thọ máy móc.

- Sử dụng nhiên liệu tiết kiệm: Lựa chọn loại nhiên liệu phù hợp, kiểm soát lượng nhiên liệu tiêu thụ và áp dụng các biện pháp tiết kiệm nhiên liệu.

- Kiểm soát chặt chẽ chi phí vật tư: So sánh giá cả, lựa chọn nhà cung cấp uy tín và kiểm soát lượng vật tư xuất dùng.

- Theo dõi và phân tích hiệu quả sử dụng máy: Đánh giá hiệu quả của từng loại máy, từ đó đưa ra những quyết định đầu tư, thay thế hợp lý.

Áp dụng những kinh nghiệm trên sẽ giúp giảm thiểu đáng kể chi phí máy thi công, tăng cường khả năng cạnh tranh và đảm bảo sự phát triển bền vững cho doanh nghiệp.

Hy vọng với những chia sẻ chi tiết trên, bạn đã nắm vững kiến thức và kinh nghiệm về tài khoản 623 – Chi phí sử dụng máy thi công. Việc quản lý hiệu quả tài khoản này sẽ giúp doanh nghiệp của bạn kiểm soát tốt chi phí, nâng cao lợi nhuận và phát triển bền vững.

Để tìm hiểu thêm về các vấn đề liên quan đến kế toán và thuế, hãy truy cập website của chúng tôi: https://ketoanats.vn/