Bảng kê chi tiết vật tư còn lại cuối kỳ là một phần không thể thiểu trong quản lý tồn kho của doanh nghiệp, giúp doanh nghiệp kiểm soát chính xác lượng vật tư tồn kho, đảm bảo số liệu phản ánh trung thực và hợp pháp theo quy định của pháp luật và Chuẩn mực kế toán. Việc lập bảng đúng quy định không chỉ giúp doanh nghiệp tránh những sai sót trong báo cáo tài chính mà còn tạo điều kiện thuận lợi cho quá trình kiểm tra, kiểm soát nội bộ cũng như cơ quan thuế.

Trong bài viết này, chúng ta sẽ đi sâu vào vai trò, nội dung bắt buộc của bảng kê, cũng như quy trình lập bảng kê vật tư còn lại cuối kỳ một cách chi tiết, rõ ràng, từ đó giúp bạn nắm rõ nguyên tắc, quy định và áp dụng tốt trong thực tế công tác kế toán của doanh nghiệp.

Vai trò và mục đích của bảng kê vật tư cuối kỳ

Bảng kê chi tiết vật tư còn lại cuối kỳ đóng vai trò trung tâm trong công tác kiểm kê, đối chiếu và phản ánh chính xác số lượng, giá trị vật tư tồn kho của doanh nghiệp tại thời điểm cuối kỳ kế toán. Nếu hiểu đúng tầm quan trọng của bảng kê này, doanh nghiệp sẽ có công cụ đắc lực để kiểm soát hiệu quả hoạt động kinh doanh và hạn chế tối đa rủi ro sai sót trong ghi nhận số liệu.

Ý nghĩa trong việc kiểm soát tồn kho và giá vốn

Kiểm soát tồn kho là công tác then chốt giúp doanh nghiệp duy trì hoạt động kinh doanh ổn định, đồng thời xác định chính xác giá vốn hàng bán trong kỳ. Thông qua Bảng kê chi tiết vật tư còn lại cuối kỳ, các doanh nghiệp có thể dễ dàng tổng hợp, đánh giá số lượng vật tư tồn kho thực tế và so sánh với số liệu kế toán, nhằm phát hiện kịp thời các chênh lệch, thiếu hụt hoặc thừa thãi. Điều này rất quan trọng để đảm bảo tính chính xác của báo cáo tài chính, nhất là khi xác định giá trị hàng tồn kho để tính thuế, phân tích lợi nhuận và lập báo cáo tài chính cuối kỳ.

Ngoài ra, bảng kê còn là căn cứ để doanh nghiệp lập các dự toán, kế hoạch mua sắm vật tư mới, tránh tình trạng mua sắm trùng lặp hoặc bỏ sót hàng tồn kho. Việc kiểm kê có hệ thống cũng giúp doanh nghiệp tối ưu hóa hoạt động quản lý, tiết kiệm chi phí, đồng thời tạo nền tảng để xây dựng các chính sách kiểm soát rủi ro phù hợp

Xem thêm: Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

Yêu cầu đối chiếu số liệu giữa thủ kho và kế toán

Một trong những nội dung quan trọng khác của Bảng kê chi tiết vật tư còn lại cuối kỳ là yêu cầu đối chiếu, so sánh dữ liệu giữa bộ phận thủ kho và kế toán. Việc này nhằm đảm bảo tính chính xác của số liệu tồn kho, tránh tình trạng ghi nhận chênh lệch gây hậu quả nghiêm trọng về mặt tài chính và pháp lý.

Kế toán cần cung cấp số liệu về số lượng, giá trị vật tư dựa trên các chứng từ gốc như phiếu nhập kho, xuất kho, phiếu kiểm kê; trong khi thủ kho sẽ cung cấp số liệu tự kiểm tra thực tế tại chỗ. Qua đó, hai bộ phận sẽ cùng thực hiện đối chiếu, xác định nguyên nhân chênh lệch, và đề ra biện pháp xử lý phù hợp nhằm đảm bảo số liệu trong sổ sách phản ánh trung thực, khách quan nhất. Quá trình này còn giúp phát hiện các lỗi hành chính, thất thoát hay gian lận, từ đó nâng cao tính minh bạch trong hoạt động quản lý vật tư của doanh nghiệp.

Xem thêm: Top phần mềm kế toán kho hiệu quả cho mọi doanh nghiệp

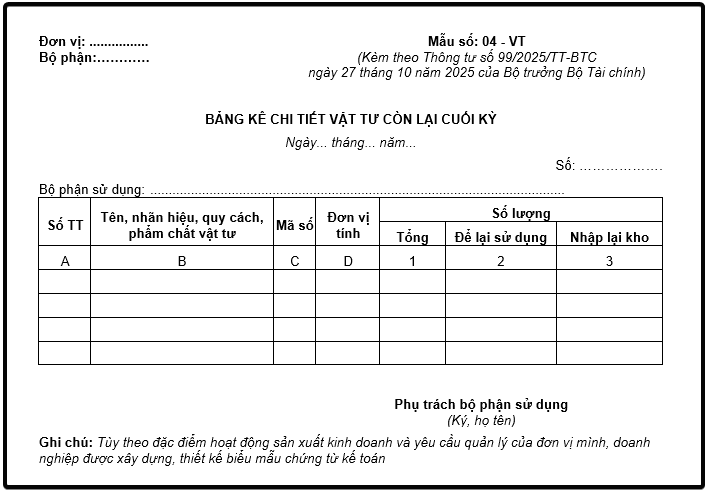

Nội dung bắt buộc của bảng kê chi tiết vật tư

Bảng kê vật tư còn lại cuối kỳ là tài liệu phải thể hiện đầy đủ, rõ ràng những nội dung cần thiết để phản ánh chính xác số lượng, giá trị vật tư tồn kho cuối kỳ. Do đó, việc biên soạn và trình bày bảng kê theo đúng chuẩn mực là yếu tố quyết định sự tin cậy của dữ liệu, đồng thời giúp quá trình kiểm tra, rà soát dễ dàng hơn.

Các cột thông tin: mã vật tư, đơn vị tính, số lượng, đơn giá, giá trị

Nội dung của bảng kê cần bao gồm các cột thông tin chính để phản ánh đặc điểm, tính chất của từng loại vật tư tồn kho. Trong đó:

- Mã vật tư: Đây là mã định danh duy nhất của từng loại vật tư theo hệ thống mã của doanh nghiệp, giúp dễ dàng phân loại và tra cứu.

- Tên vật tư: Ghi rõ tên gọi vật tư, tránh gây nhầm lẫn trong quá trình kiểm kê hay trình bày dữ liệu.

- Đơn vị tính: Đơn vị đo lường chính xác như cái, kg, mét, lít,… để đảm bảo tính chính xác trong tính toán.

- Số lượng tồn kho cuối kỳ: Số lượng vật tư còn lại sau kỳ kiểm kê, phản ánh thực tế tại thời điểm cuối kỳ.

- Đơn giá: Giá trị của 1 đơn vị vật tư theo sổ sách kế toán hoặc giá trị thực tế kiểm tra.

- Giá trị: Tổng giá trị của số lượng vật tư còn lại, tính bằng số lượng nhân với đơn giá.

Các cột này giúp doanh nghiệp có bức tranh rõ nét về mặt số liệu vật tư tồn kho, phục vụ cho mục đích hạch toán đúng quy định, đồng thời hỗ trợ phân tích hiệu quả kinh doanh.

Phân loại vật tư theo kho và theo nhóm hàng

Trong quá trình lập bảng kê, việc phân loại vật tư theo kho và theo nhóm hàng là rất cần thiết để kiểm soát, dễ dàng tổng hợp, phân tích và quản lý. Các doanh nghiệp có thể phân loại theo nhiều tiêu chí như theo kho chứa, theo loại vật tư, theo nguồn gốc xuất xứ hoặc theo nhóm mặt hàng kinh doanh chính.

Điều này giúp các bộ phận quản lý dễ dàng truy xuất dữ liệu, thực hiện các hoạt động kiểm kê, đối chiếu hay lập báo cáo theo yêu cầu của cơ quan thuế hoặc các bộ phận quản lý nội bộ. Ngoài ra, việc phân loại rõ ràng còn hỗ trợ doanh nghiệp tối ưu hóa quy trình mua hàng, kiểm tra tồn kho, tối đa hóa hiệu suất làm việc đồng thời giảm thiểu rủi ro bị mất mát hoặc thất thoát vật tư.

Quy trình lập bảng kê vật tư còn lại cuối kỳ

Quy trình lập bảng kê vật tư còn lại cuối kỳ không chỉ là nhiệm vụ đơn thuần của kế toán mà còn liên quan đến các bộ phận khác như thủ kho, kiểm toán nội bộ. Quá trình này cần tuân thủ các bước rõ ràng, chặt chẽ nhằm đảm bảo dữ liệu chính xác, hợp lý và phù hợp với quy định pháp luật.

Kiểm kê thực tế, xác nhận chênh lệch và lập biểu mẫu

Bước đầu tiên của quy trình là thực hiện kiểm kê thực tế tại nơi chứa vật tư. Kết quả kiểm kê sẽ phản ánh chính xác số lượng vật tư tồn kho cuối kỳ dựa trên thực tế, so sánh với số liệu trong hệ thống phần mềm hoặc sổ sách kế toán. Quá trình này đòi hỏi sự phối hợp chặt chẽ giữa các bộ phận như thủ kho, kế toán, kiểm toán nội bộ để đảm bảo kết quả khách quan nhất.

Sau khi kiểm kê, các bên tiến hành xác nhận các chênh lệch (nếu có) giữa số liệu thực tế và số liệu trong chứng từ, giải thích rõ nguyên nhân để có biện pháp xử lý phù hợp như điều chỉnh số liệu hoặc xử lý rủi ro mất mát, thất thoát hàng hóa. Cuối cùng, doanh nghiệp lập Bảng kê chi tiết vật tư còn lại cuối kỳ dựa trên số liệu đã xác nhận để phục vụ công tác báo cáo, quyết toán và kiểm tra kiểm soát.

Xem thêm: Hạch toán hàng biếu tặng: Hàng biếu tặng có phải xuất hóa đơn không?

Lưu trữ chứng từ và sử dụng số liệu cho báo cáo tài chính

Sau khi hoàn tất lập bảng kê, doanh nghiệp cần lưu trữ toàn bộ chứng từ, hồ sơ liên quan như phiếu kiểm kê, biên bản xác nhận, chứng từ vận chuyển, chứng từ gốc để dự phòng trong quá trình kiểm tra hoặc kiểm toán. Tài liệu này cần được lưu trữ đúng quy định, có hệ thống để dễ dàng truy xuất theo yêu cầu.

Ngoài ra, số liệu trong bảng kê vật tư còn lại cuối kỳ sẽ là căn cứ để doanh nghiệp lập các báo cáo tài chính, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ. Số liệu chính xác và đầy đủ giúp doanh nghiệp tuân thủ chuẩn mực kế toán, tránh các sai phạm liên quan đến kê khai và nộp thuế. Đồng thời, sẽ góp phần nâng cao uy tín, tính minh bạch trong hoạt động tài chính của doanh nghiệp trên thị trường.

Xem thêm: Mẫu báo cáo tài chính theo Thông tư 99/2025/TT-BTC đầy đủ và cập nhật

Tổng kết

Bảng kê chi tiết vật tư còn lại cuối kỳ là công cụ then chốt giúp doanh nghiệp kiểm soát tồn kho, đảm bảo số liệu chính xác và minh bạch trong hoạt động kế toán. Quá trình lập bảng cần tuân thủ đúng quy định của pháp luật về kế toán, đặc biệt chú trọng vào nội dung, hình thức trình bày và quy trình kiểm kê để phản ánh trung thực tình hình tồn kho cuối kỳ.

Việc lập bảng kê không chỉ là nhiệm vụ của bộ phận kế toán mà còn đòi hỏi sự phối hợp chặt chẽ giữa các bộ phận liên quan, đảm bảo dữ liệu chính xác trong quá trình kiểm kê thực tế, đối chiếu và xác nhận. Các doanh nghiệp cần duy trì hệ thống lưu trữ chứng từ đầy đủ, hợp lệ để phục vụ tốt công tác kiểm tra, kiểm toán, cũng như sử dụng số liệu này trong các báo cáo tài chính cuối kỳ.

Chỉ khi tuân thủ đúng các quy định, hướng dẫn của pháp luật và chuẩn mực kế toán, doanh nghiệp mới có thể phản ánh đúng thực trạng vật tư tồn kho, qua đó nâng cao hiệu quả quản lý, thúc đẩy phát triển bền vững trong hoạt động sản xuất kinh doanh của mình. . Hy vọng bài viết của Kế Toán ATS hữu ích đối với bạn!