Quỹ tiền mặt là một trong những yếu tố cực kì quan trọng với bất kì doanh nghiệp nào. Vì thế, việc nắm rõ các khoản thu chi tiền mặt cần được thực hiện chi tiết và chính xác. Trong đó, để ghi chép cụ thể các khoản thu chi thì cần đến sổ chi tiết quỹ. Sổ này sẽ hỗ trợ doanh nghiệp kiểm soát dòng tiền, hạn chế thất thoát hoặc sai sót. Tuy nhiên, một số nhân viên kế toán mới vào chưa nắm rõ về loại sổ này. Hiểu được điều này, Kế toán ATS xin chia sẻ chi tiết tới các bạn những điều cần biết về sổ chi tiết tiền mặt theo thông tư 200 và 133 trong bài viết này

Sổ chi tiết tiền mặt là gì?

Sổ chi tiết tiền mặt hay sổ chi tiết quỹ tiền mặt là một loại sổ sách kế toán quan trọng. Nó được sử dụng để ghi chép, theo dõi và quản lý các nghiệp vụ thu – chi tiền mặt. Những nghiệp vụ này phát sinh trong quá trình hoạt động của doanh nghiệp. Sổ này phản ánh chính xác tình hình biến động và số dư tiền mặt bằng đồng Việt Nam. Tại đây tất cả thông tin biến động và số dư đều được ghi rõ trong từng kỳ kế toán. Thông qua đó phục vụ cho công tác kiểm tra, đối chiếu và lập báo cáo tài chính.

Việc ghi chép vào sổ quỹ tiền mặt được thực hiện bởi thủ quỹ. Hoặc thực hiện bởi bộ phận kế toán phụ trách quản lý tiền mặt. Người đảm nhận sẽ có trách nhiệm cập nhật kịp thời và đầy đủ các khoản thu vào, chi ra. Đồng thời kiểm soát chặt chẽ các hoạt động nhập – xuất tiền mặt. Mục tiêu là đảm bảo tính minh bạch, chính xác về tài chính. Cùng với đó tuân thủ đúng các nguyên tắc, quy định của chế độ kế toán hiện hành.

Các loại sổ chi tiết quỹ tiền mặt theo quy định mới nhất

Để đảm bảo tính minh bạch và tuân thủ các quy định pháp lý hiện hành, doanh nghiệp cần sử dụng mẫu sổ chi tiết tiền mặt theo các chuẩn mực kế toán quy định. Hiện nay, Thông tư 133 và Thông tư 200 của Bộ Tài chính là hai văn bản được áp dụng. Những văn bản này sẽ hướng dẫn chi tiết về việc lập và sử dụng mẫu sổ này. Tại đây việc sử dụng đúng mẫu sổ quỹ tiền mặt cần được làm theo quy định. Từ đó doanh nghiệp sẽ đảm bảo được sự minh bạch trong quản lý tài chính. Đồng thời tuân thủ nghiêm ngặt các yêu cầu của pháp luật.

Các doanh nghiệp có thể tham khảo và áp dụng như sau:

- Mẫu sổ quỹ tiền mặt theo Thông tư 133 là mẫu báo cáo dành cho các doanh nghiệp nhỏ. Trong đó doanh nghiệp tổng doanh thu hàng năm dưới 10 tỷ đồng. Mẫu này giúp các doanh nghiệp thực hiện báo cáo tài chính một cách đơn giản. Đồng thời tối ưu hóa thủ tục kế toán, giảm thiểu chi phí và thời gian thực hiện.

- Mẫu sổ quỹ tiền mặt theo Thông tư 200 sẽ được áp dụng cho các doanh nghiệp vừa và lớn. Những doanh nghiệp này yêu cầu báo cáo tài chính chi tiết, đầy đủ. Đồng thời những doanh nghiệp này sẽ phải tuân thủ các chuẩn mực kế toán Việt Nam. Mẫu sổ này giúp các doanh nghiệp lập báo cáo tài chính hàng năm chính xác. Từ đó nộp cho cơ quan thuế hoặc các cơ quan chức năng có thẩm quyền.

Hướng dẫn ghi sổ chi tiết tiền mặt theo thông tư 133 và 200

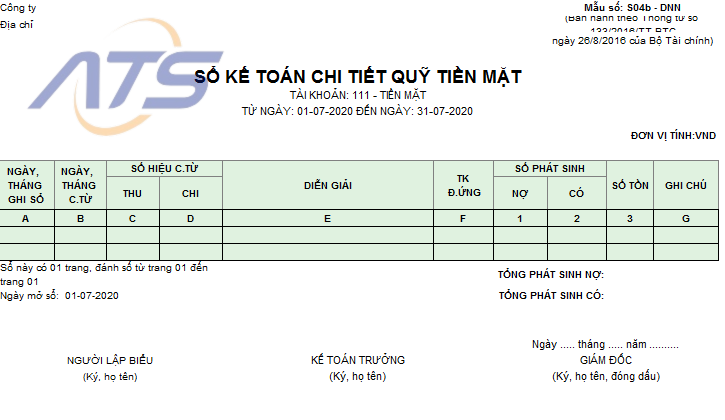

Hướng dẫn ghi sổ quỹ tiền mặt theo thông tư 133

Mỗi sổ chi tiết tiền mặt theo thông tư 133 của thủ quỹ sẽ được đối chiếu với một sổ kế toán. Hai sổ này cần được ghi chép song song. Từ đó đảm bảo sự đồng nhất và minh bạch trong quá trình quản lý quỹ tiền mặt. Căn cứ để ghi sổ quỹ tiền mặt là các Phiếu thu và Phiếu chi đã được thực hiện. Đồng thời phản ánh các nghiệp vụ nhập, xuất quỹ tiền mặt.

Cụ thể, các cột trong sổ kế toán chi tiết quỹ tiền mặt được quy định như sau:

- Cột A: Ghi ngày tháng ghi sổ, là ngày thực tế ghi nhận nghiệp vụ vào sổ.

- Cột B: Ghi ngày tháng trên Phiếu thu và Phiếu chi. Thể hiện thời điểm phát sinh giao dịch thu hoặc chi tiền mặt.

- Cột C, D: Ghi số hiệu của Phiếu thu và Phiếu chi. Số hiệu được đánh số liên tục từ nhỏ đến lớn, giúp dễ dàng tra cứu và đối chiếu.

- Cột E: Ghi nội dung nghiệp vụ kinh tế tương ứng với từng Phiếu thu và Phiếu chi. Từ đó làm rõ mục đích hoặc lý do của việc thu hoặc chi tiền mặt.

- Cột F: Ghi Tài khoản đối ứng, phản ánh số hiệu tài khoản đối ứng trong hệ thống kế toán. Số hiệu này căn cứ theo từng nghiệp vụ ghi Nợ và ghi Có của Tài khoản 111 – Tiền mặt.

- Cột 1: Ghi số tiền nhập quỹ, tức là số tiền thu vào quỹ trong ngày.

- Cột 2: Ghi số tiền xuất quỹ, tức là số tiền chi ra từ quỹ trong ngày.

- Cột 3: Ghi số dư tồn quỹ cuối ngày. Đây là số tiền mặt còn lại trong quỹ sau khi đã thực hiện các giao dịch thu chi. Số dư này phải khớp đúng với số tiền mặt thực tế có trong két của doanh nghiệp.

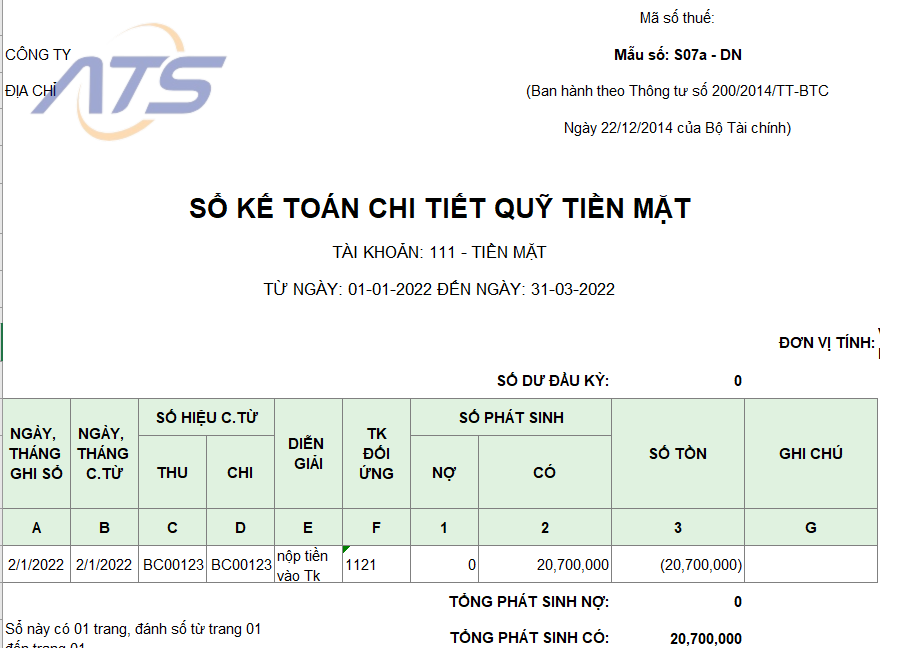

Hướng dẫn ghi sổ quỹ tiền mặt theo thông tư 200

Sổ chi tiết tiền mặt theo thông tư 200 sẽ được mở cho thủ quỹ. Trong đó mỗi quỹ sẽ có một sổ riêng hoặc sử dụng một số trang trong sổ. Tên gọi của sổ này sẽ được điều chỉnh thành “Sổ Kế Toán Chi Tiết Quỹ Tiền Mặt”. Mỗi sổ của thủ quỹ sẽ được đối chiếu song song với một sổ kế toán tương ứng. Thông qua đó đảm bảo tính chính xác và minh bạch trong quá trình ghi chép. Căn cứ để ghi sổ quỹ tiền mặt bao gồm các Phiếu thu và Phiếu chi. Những phiếu thu, phiếu chi này đã thực hiện việc nhập, xuất quỹ.

Mỗi nghiệp vụ phải được ghi nhận đầy đủ và chính xác theo các thông tin sau:

- Cột A: Ghi ngày tháng ghi sổ, là ngày thực tế ghi nhận nghiệp vụ vào sổ.

- Cột B: Ghi ngày tháng trên Phiếu thu và Phiếu chi. Thể hiện thời điểm phát sinh giao dịch thu hoặc chi tiền mặt.

- Cột C, D: Ghi số hiệu của Phiếu thu và Phiếu chi. Số hiệu được đánh số liên tục từ nhỏ đến lớn, giúp dễ dàng tra cứu và đối chiếu.

- Cột E: Ghi nội dung nghiệp vụ kinh tế tương ứng với từng Phiếu thu và Phiếu chi. Từ đó làm rõ mục đích hoặc lý do của việc thu hoặc chi tiền mặt.

- Cột 1: Ghi số tiền nhập quỹ, tức là số tiền thu vào quỹ trong ngày.

- Cột 2: Ghi số tiền xuất quỹ, tức là số tiền chi ra từ quỹ trong ngày.

- Cột 3: Ghi số dư tồn quỹ cuối ngày. Đây là số tiền mặt còn lại trong quỹ sau khi đã thực hiện các giao dịch thu chi. Số dư này phải khớp đúng với số tiền mặt thực tế có trong két của doanh nghiệp.

Định kỳ, kế toán có trách nhiệm kiểm tra, đối chiếu giữa “Sổ Kế Toán Chi Tiết Quỹ Tiền Mặt” và “Sổ Quỹ Tiền Mặt”. Sau khi đối chiếu, kế toán sẽ ký xác nhận vào cột G. Thông qua đó đảm bảo tính chính xác và đồng bộ của các số liệu.

Những quy định và lưu ý khi ghi chép sổ chi tiết tiền mặt

Kiểm tra và quản lý tiền mặt hàng ngày

- Thủ quỹ hoặc kế toán quỹ tiền mặt có trách nhiệm kiểm kê thực tế số tiền. Số tiền này phải làm số tiền đang tồn trong két sắt vào đầu và cuối mỗi ngày làm việc.

- Tiền mặt phải được sắp xếp gọn gàng. Đồng thời phân loại theo từng mệnh giá, đảm bảo an toàn và dễ kiểm tra.

- Tuyệt đối không được để tiền cá nhân trong két của đơn vị. Mọi hành vi tự ý đưa tiền ra khỏi doanh nghiệp đều bị coi là vi phạm. Vì thế sẽ bị xử phạt nghiêm trọng quy chế tài chính.

Đối chiếu sổ quỹ và xử lý chênh lệch kịp thời

- Kế toán và thủ quỹ cần đối chiếu định kỳ giữa sổ quỹ tiền mặt (do thủ quỹ quản lý) và sổ kế toán chi tiết quỹ tiền mặt (do kế toán ghi chép).

- Một số trường hợp có thể phát hiện có sự chênh lệch về số dư Lúc này cần kiểm tra lại toàn bộ phiếu thu, phiếu chi, hóa đơn liên quan. Thông qua đó xác định nguyên nhân sai sót, sau đó tiến hành điều chỉnh đúng quy định.

- Trường hợp có chênh lệch, phải lập biên bản. Đồng thời có chữ ký của kế toán trưởng, thủ quỹ và đại diện ban lãnh đạo.

Kiểm soát chặt chẽ chứng từ thu – chi

- Thủ quỹ chỉ được phép thực hiện thu – chi khi đã nhận đầy đủ chứng từ hợp lệ. Trong đó bao gồm phiếu thu/phiếu chi có chữ ký đầy đủ. Chữ kỹ này là của người lập, kế toán trưởng và người phê duyệt.

- Chứng từ phải thể hiện đầy đủ nội dung nghiệp vụ kinh tế phát sinh. Đồng thời đính kèm hóa đơn tài chính (nếu có). Tất cả đảm bảo tuân thủ đúng mẫu biểu quy định hiện hành.

Ghi chép chính xác, cập nhật liên tục

- Mọi nghiệp vụ phát sinh liên quan đến quỹ tiền mặt phải được ghi chép. Tất cả phải được thực hiện theo đúng trình tự thời gian phát sinh.

- Dữ liệu trong sổ chi tiết tiền mặt phải được cập nhật hàng ngày. Thông qua đó bảo đảm thông tin phản ánh trên sổ luôn đúng – đủ – kịp thời.

- Kế toán phải tính toán và theo dõi chặt chẽ số dư cuối ngày. Từ đó đảm bảo phù hợp với số tiền thực tế trong két.

Khóa sổ quỹ và kiểm tra két cuối ngày

- Cuối mỗi ngày làm việc, thủ quỹ có trách nhiệm khóa sổ. Đồng thời ký xác nhận vào sổ quỹ tiền mặt. Sau đó kiểm tra lại số dư thực tế trong két sắt.

- Trường hợp có sai lệch, cần lập báo cáo gửi kế toán trưởng và ban lãnh đạo. Thông qua đó xử lý kịp thời.

Đối chiếu giữa kế toán và thủ quỹ

- Thông thường kế toán và thủ quỹ sử dụng phương pháp ghi sổ khác nhau. Vì thế việc chênh lệch dữ liệu là có thể xảy ra.

- Vì vậy, kế toán và thủ quỹ cần tiến hành đối chiếu toàn bộ số liệu. Sau đó lập biên bản đối chiếu quỹ tiền mặt định kỳ hàng tuần. Biên bản này có xác nhận của hai bên và lưu trữ theo quy định.

Xem thêm:

- Cách làm sổ sách kế toán cho hộ kinh doanh chi tiết nhất

- Các chỉ số phân tích báo cáo tài chính trong doanh nghiệp

Trên đây là những điều cần biết về sổ chi tiết tiền mặt theo quy định. Cùng với đó là hướng dẫn ghi sổ và các quy định, lưu ý cần phải nắm rõ khi ghi sổ. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com