Bất kì doanh nghiệp nào cũng sẽ những chứng từ công nợ phải thu và phải trả. Chính vì thế mà bộ phận kế toán của doanh nghiệp phải chú trọng đến luân chuyển chứng từ. Một quy trình hiệu quả sẽ giúp đảm bảo tính chính xác, kịp thời của thông tin. Thông qua đó giảm thiểu rủi ro và tối ưu hóa dòng tiền. Tuy nhiên, với nhiều người thì có thể sẽ gặp những rắc rối khi thực hiện. Hiểu được điêu này, Kế toán ATS xin chia sẻ chi tiết tới các bạn quy trình luân chuyển chứng từ kế toán công nợ trong bài viết này. Cùng với đó là những sai sót có thể gặp phải khi xử lý chứng từ

Quy trình luân chuyển chứng từ kế toán công nợ là gì?

Quy trình luân chuyển chứng từ kế toán công nợ là một hệ thống các bước xử lý chứng từ liên quan đến các khoản nợ phải thu và phải trả trong doanh nghiệp. Mục tiêu chính của quy trình là đảm bảo tính chính xác, kịp thời thông tin kế toán. Từ đó phục vụ cho việc quản lý tài chính, báo cáo và ra quyết định đúng đắn. Quy trình này bao gồm các bước như tiếp nhận, kiểm tra, phân loại chứng từ. Ngoài ra là thực hiện ghi nhận, đối chiếu và lưu trữ các chứng từ công nợ. Thông qua đó phản ánh chính xác tình hình tài chính của doanh nghiệp.

Các bước này phải được thực hiện một cách chặt chẽ. Đồng thời tuân thủ theo các quy định kế toán hiện hành. Cùng với đó đảm bảo phù hợp các chuẩn mực về kiểm toán và quản lý tài chính. Bằng cách này, quy trình không chỉ hỗ trợ việc giám sát các khoản công nợ. Nó còn giúp cải thiện hiệu quả quản lý và tăng cường độ tin cậy của báo cáo tài chính. Ngoài ra lài, quy trình này cũng giúp giảm thiểu sai sót trong việc ghi nhận giao dịch. Đặc biệt là xử lý các giao dịch liên quan đến nợ phải thu và phải trả.

Những chứng từ nào sẽ thực hiện luân chuyển?

Trước khi tìm hiểu quy trình luân chuyển chứng từ kế toán công nợ thì cần biết những chứng từ nào sẽ thực hiện luân chuyển. Hiện nay, chứng từ kế toán công nợ gồm loại công nợ phải thu và công nợ phải trả. Chứng từ giúp đảm bảo việc quản lý tài chính diễn ra minh bạch và chính xác. Cụ thể như sau:

Đối với công nợ phải thu:

- Hóa đơn bán hàng: Là chứng từ xác nhận việc thực hiện bán hàng. Ngoài ra là số tiền khách hàng cần thanh toán theo các điều khoản đã thỏa thuận.

- Phiếu thu: Ghi nhận số tiền mà khách hàng đã thanh toán cho doanh nghiệp. Từ đó cập nhật tình hình thu nợ trong hệ thống kế toán.

- Biên bản đối chiếu công nợ: Hỗ trợ đối chiếu và xác nhận công nợ doanh nghiệp và khách hàng. Đảm bảo tính chính xác và đồng thuận trong việc ghi nhận nợ phải thu

- Giấy báo nợ: Là thông báo chính thức từ doanh nghiệp gửi đến khách hàng. Yêu cầu thanh toán số tiền còn lại mà khách hàng chưa thanh toán

- Hợp đồng mua bán: Hợp đồng mua bán sẽ là chứng từ cho giao dịch lớn. Đây là cơ sở để xác định các điều kiện thanh toán và nghĩa vụ của khách hàng.

Đối với công nợ phải trả:

- Hóa đơn mua hàng: Là chứng từ thể hiện việc doanh nghiệp mua hàng hóa, dịch vụ. Ngoài ra là số tiền cần thanh toán cho nhà cung cấp.

- Phiếu chi: Là tài liệu ghi nhận việc doanh nghiệp đã thanh toán cho nhà cung cấp. Đảm bảo việc cập nhật đầy đủ và chính xác tình trạng thanh toán công nợ.

- Biên bản đối chiếu công nợ: Kiểm tra và đối chiếu công nợ giữa doanh nghiệp và nhà cung cấp. Từ đó đảm bảo tính minh bạch và chính xác trong việc quản lý công nợ phải trả.

- Hợp đồng mua bán: Là cơ sở, xác nhận các điều khoản thanh toán. Cùng với đó là nghĩa vụ tài chính của doanh nghiệp đối với nhà cung cấp.

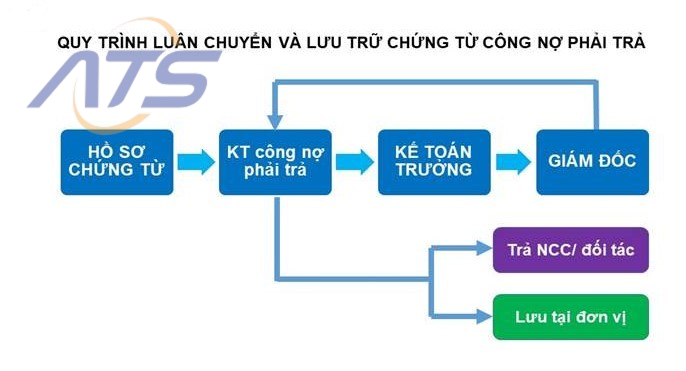

Quy trình luân chuyển chứng từ kế toán công nợ chi tiết

Bước 1: Tiếp nhận và kiểm tra hồ sơ công nợ

Bước đầu tiên trong quy trình luân chuyển chứng từ kế toán công nợ đó là tiếp nhận và kiểm tra hồ sơ. Tại đây doanh nghiệp sẽ phát sinh các hợp đồng mua hàng từ các bộ phận chuyên môn. Lúc này kế toán công nợ có trách nhiệm tiếp nhận hợp đồng. Sau đó thực hiện rà soát toàn bộ nội dung trong hợp đồng. Trong đó bao gồm:

- Thông tin pháp lý của nhà cung cấp. Trong đó bao gồm tên đơn vị, mã số thuế, địa chỉ, số tài khoản ngân hàng,…;

- Các điều khoản thanh toán gồm hình thức thanh toán (tiền mặt, chuyển khoản). Ngoài ra là thời hạn thanh toán, chính sách chiết khấu hoặc ưu đãi (nếu có);

- Các điều kiện giao nhận hàng hóa, trách nhiệm và nghĩa vụ của các bên.

Kế toán công nợ lập phiếu chi hoặc phiếu thanh toán. Thông qua đó làm cơ sở để thực hiện nghĩa vụ thanh toán đúng hạn. Tất cả dựa trên nội dung hợp đồng và các chứng từ kèm theo. Ví dụ như biên bản giao nhận, phiếu nhập kho, hóa đơn,…

Bước 2: Trình ký hồ sơ thanh toán

Lúc này doanh nghiệp đã kiểm tra và hoàn thiện bộ hồ sơ công nợ. Tại đây kế toán công nợ tiến hành trình hồ sơ theo trình tự phê duyệt nội bộ:

- Trình kế toán trưởng để kiểm soát về tính hợp lệ, hợp pháp của chứng từ.. Sau đó xác nhận các yếu tố liên quan đến hạch toán kế toán.

- Trình giám đốc doanh nghiệp hoặc người đại diện theo ủy quyền. Từ đó phê duyệt việc chi trả, đảm bảo tuân thủ quy trình tài chính và ngân sách.

- Chỉ khi hồ sơ được phê duyệt đầy đủ, việc thanh toán mới được triển khai.

Bước 3: Thanh toán, ghi sổ kế toán và phát hành chứng từ

Căn cứ vào hồ sơ đã được phê duyệt cho quy trình luân chuyển chứng từ kế toán công nợ, kế toán công nợ phối hợp với thủ quỹ (trường hợp thanh toán bằng tiền mặt) hoặc ngân hàng (trường hợp chuyển khoản) để thực hiện việc thanh toán công nợ. Đồng thời thực hiện các nghiệp vụ hạch toán vào hệ thống kế toán theo quy định.

Chứng từ thanh toán được lập thành ba liên, cụ thể:

- Liên 1: Lưu tại bộ phận kế toán nơi lập phiếu. Thông qua đó phục vụ cho công tác kiểm tra, đối chiếu.

- Liên 2: Giao cho thủ quỹ để ghi sổ quỹ. Đồng thời chuyển lại kế toán cùng chứng từ gốc để lưu trữ vào sổ sách kế toán.

- Liên 3: Giao cho nhà cung cấp làm bằng chứng về việc đã thanh toán.

Bước 4: Lưu trữ chứng từ kế toán

Việc lưu trữ chứng từ cho quy trình luân chuyển chứng từ kế toán công nợ được thực hiện theo nguyên tắc sau:

- Sắp xếp: Phân loại chứng từ theo thời gian (ngày, tháng). Ngoài ra là loại chứng từ (phiếu chi, hợp đồng, biên bản, hóa đơn…). Hoặc theo từng đối tượng liên quan (nhà cung cấp).

- Lưu trữ: Chứng từ được bảo quản tại nơi khô ráo, an toàn, dễ dàng tra cứu khi cần. Có thể sử dụng hệ thống lưu trữ vật lý hoặc phần mềm quản lý chứng từ điện tử.

- Thời hạn lưu trữ: Tuân thủ theo quy định của Luật Kế toán hiện hành. Thông thường thời hạn lưu trữ sẽ từ 5 đến 10 năm tùy loại chứng từ

Những lỗi sai trong quy trình luân chuyển chứng từ kế toán công nợ

Vừa rồi chúng ta đã biết rõ chi tiết quy trình luân chuyển chứng từ kế toán công nợ. Tuy nhiên, trong quá trình thực hiện doanh nghiệp có thể xảy ra những sai sót ảnh hưởng nghiêm trọng. Vậy đâu là những sai sót có thể gặp phải khi thực hiện? Hãy cùng tìm hiểu tại đây

Sai sót trong quá trình ghi sổ kế toán

Việc ghi sổ không chính xác là nguyên nhân phổ biến dẫn đến sai lệch dữ liệu công nợ. Điều này sẽ ảnh hưởng trực tiếp đến báo cáo tài chính. Thậm chí ảnh hưởng nghiêm trọng đến khả năng ra quyết định của doanh nghiệp. Cụ thể như sau:

- Hạch toán nhầm giữa tài khoản phải thu và phải trả. Hoặc hạch toán sai giữa các tài khoản đối tượng khác nhau. Từ đó làm sai lệch bản chất của giao dịch kinh tế. Thậm chí gây ảnh hưởng đến cân đối sổ sách.

- Ghi nhầm số tiền, ngày chứng từ, tên đối tượng hoặc nội dung nghiệp vụ. Từ đó gây ra sai lệch trong hệ thống kế toán.

- Một số nghiệp vụ phát sinh không được ghi nhận vào sổ sách kịp thời. Hoặc bị bỏ qua hoàn toàn dẫn đến thiếu hụt dữ liệu kế toán.

- Ghi nhận cùng một giao dịch nhiều lần, làm tăng sai lệch số dư công nợ. Từ đó ảnh hưởng đến công tác đối chiếu và báo cáo.

Sai sót trong quá trình đối chiếu công nợ

Đối chiếu công nợ là việc quan trọng trong quy trình luân chuyển chứng từ kế toán công nợ. Từ đó đảm bảo khớp đúng giữa số liệu sổ sách nội bộ và thông tin từ đối tác. Một số sai sót phổ biến trong quy trình bao gồm như sau:

- Doanh nghiệp không đối chiếu công nợ thường xuyên với khách hàng và nhà cung cấp. Từ đó dẫn đến việc phát hiện sai sót bị chậm trễ.

- Quá trình đối chiếu không được thực hiện cẩn thận. Hoặc bỏ sót các khoản công nợ nhỏ hoặc nhầm lẫn giữa các kỳ kế toán.

- Những khoản chênh lệch phát sinh trong quá trình đối chiếu không được xác minh. Đồng thời không điều chỉnh hoặc xử lý đúng thời điểm, gây kéo dài sai lệch trong sổ sách.

Sai sót trong quy trình luân chuyển chứng từ kế toán công nợ

Quy trình luân chuyển chứng từ kế toán công nợ không hiệu quả rất nghiêm trọng. Nó sẽ làm gia tăng rủi ro tài chính và ảnh hưởng đến dòng tiền của doanh nghiệp. Tuy nhiên, có những sai sót có thể gặp phải như sau:

- Thông tin liên hệ, địa chỉ, mã số thuế hoặc thông tin tài khoản ngân hàng của khách hàng/nhà cung cấp không được cập nhật thường xuyên. Từ đó gây khó khăn trong việc giao dịch và thu hồi nợ.

- Không phân loại công nợ theo tuổi nợ (nợ dưới 30 ngày, 60 ngày, 90 ngày, trên 180 ngày…). Điều này dẫn đến khó khăn trong việc đánh giá khả năng thu hồi. Đồng thời khiến cho doanh nghiệp khó dự báo rủi ro tài chính.

- Doanh nghiệp không thiết lập hoặc thực hiện đôn đốc, nhắc nhở và xử lý công nợ. Từ đó dẫn đến tình trạng nợ quá hạn kéo dài và không kiểm soát được.

Sai sót trong công tác xử lý nợ xấu

Việc không nhận diện và xử lý kịp thời các khoản nợ khó đòi có thể làm sai lệch tình hình tài chính thực tế. Cụ thể có những lỗi sai có thể gặp phải như sau:

- Doanh nghiệp không trích lập dự phòng đúng quy định cho các khoản nợ khó thu hồi,. Từ đó khiến báo cáo tài chính không phản ánh đúng mức độ rủi ro.

- Các khoản nợ xấu bị xử lý không theo quy trình nội bộ. Hoặc không tuân thủ quy định pháp luật hiện hành. Nó có thể dẫn đến rủi ro pháp lý. Từ đó ảnh hưởng đến tính minh bạch của báo cáo tài chính.

Xem thêm:

- Quy trình luân chuyển chứng từ bán hàng chi tiết

- Các loại chứng từ kế toán hiện nay trong doanh nghiệp

Trên đây là những điều cần biết về quy trình luân chuyển chứng từ kế toán công nợ. Cùng với đó là các loại chứng từ công nợ và lỗi sai có thể gặp phải khi thực hiện. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com