Bất kì doanh nghiệp nào sẽ luôn phải thực hiện ghi lại những phát sinh kế toán. Tuy nhiên, trong quá trình thực hiện có thể sẽ xảy ra những sai sót khi ghi vào sổ. Chính vì thế, phương pháp ghi kép là giải pháp vàng và được nhiều doanh nghiệp lựa chọn. Thông qua đó cung cấp cách tiếp cận có hệ thống để ghi lại các giao dịch tài chính. Để giúp các bạn hiểu rõ, Kế toán ATS xin chia sẻ chi tiết những điều cần biết về phương pháp ghi sổ kép trong bài viết này. Cùng với đó là những ví dụ về phương pháp ghi sổ này

Ghi sổ kép là gì?

Một nghiệp vụ kế toán phát sinh sẽ luôn liên quan đến ít nhất hai đối tượng khác nhau. Dễ hiểu hơn là nghiệp vụ sẽ liên quan đến ít nhất hai tài khoản kế toán. Trong quá trình ghi chép, kế toán sẽ phải có sự ghi nhận Nợ đối với một đối tượng. Đồng thời phải thực hiện ghi nhận Có đối với một hoặc nhiều đối tượng kế toán khác và ngược lại. Đây là nguyên tắc cơ bản trong phương pháp kế toán ghi kép.

Cụ thể hơn, phương pháp ghi sổ kép là một hệ thống ghi chép tài chính của doanh nghiệp. Trong đó mỗi nghiệp vụ phát sinh được phản ánh đồng thời vào các tài khoản có liên quan. Từ đó đảm bảo phản ánh đầy đủ và chính xác nội dung của nghiệp vụ. Việc ghi chép này phản ánh sự thay đổi trong mối quan hệ giữa các bên. Cụ thể là tài sản, nguồn vốn và các đối tượng kế toán khác nhau. Mục đích của phương pháp này là để duy trì sự cân đối giữa tổng Nợ và tổng Có. Thông qua đó giúp kiểm soát và phản ánh chính xác tình hình tài chính của doanh nghiệp. Đồng thời hỗ trợ quá trình ra quyết định và đánh giá hiệu quả kinh doanh.

Nguyên tắc thực hiện ghi sổ kép gồm những gì?

Trong hệ thống ghi sổ kép, việc xác định và ghi chép định khoản kế toán phải tuân thủ các nguyên tắc chặt chẽ. Thông qua đó đảm bảo tính chính xác, minh bạch và cân đối giữa các bút toán. Cụ thể, kế toán viên cần tuân thủ các quy định sau:

- Khi ghi sổ, tài khoản ghi Nợ phải được trình bày trước, tiếp theo là tài khoản ghi Có.

- Thứ tự này cần được thực hiện nhất quán trong toàn bộ sổ sách kế toán. Thông qua đó đảm bảo doanh nghiệp dễ theo dõi và tra cứu.

- Trong mỗi bút toán định khoản, tổng số tiền ghi bên Nợ phải bằng tổng số tiền ghi bên Có.

- Nguyên tắc này phản ánh đúng bản chất của phương pháp kế toán kép. Từ đó đảm bảo sự cân bằng giữa tài sản và nguồn vốn.

- Một định khoản phức tạp có thể được tách thành nhiều định khoản đơn. Từ đó giúp doanh nghiệp dễ theo dõi, phân tích và kiểm tra. Sự phức tạp sẽ liên quan đến nhiều tài khoản ghi Có hoặc nhiều tài khoản ghi Nợ

- Tuy nhiên, không được phép gộp nhiều định khoản đơn thành một định khoản phức tạp. Việc này có thể làm mất tính minh bạch khi thực hiện báo cáo tài chính. Thậm chi có thể gây khó khăn trong việc kiểm tra, đối chiếu nghiệp vụ.

Quy trình thực hiện ghi sổ kép chi tiết và đầy đủ

Xác định nghiệp vụ kinh tế phát sinh

Xác định nghiệp vụ kinh tế phát sinh là bước đầu tiên và cực kỳ quan trọng trong quá trình ghi sổ kép. Bước này kế toán viên yêu cầu phải phân tích và nhận diện các đối tượng kế toán. Tại đây cần phải xác định chính xác các đối tượng ảnh hưởng bởi nghiệp vụ kinh tế. Thông qua đó xác định các tài khoản kế toán liên quan. Cụ thể, kế toán phải làm rõ nội dung và bản chất của nghiệp vụ phát sinh. Từ đó đảm bảo việc ghi nhận chính xác vào các tài khoản. Quá trình này là cơ sở để xác định các khoản Nợ, Có cho từng tài khoản. Đồng thời giúp phản án tác động nghiệp vụ kinh tế đối với tài chính của doanh nghiệp.

Xác định tài khoản bị ảnh hưởng

Lúc này doanh nghiệp đã xác định được nghiệp vụ kinh tế phát sinh. Khi đó bước tiếp theo là xác định các tài khoản kế toán bị tác động bởi giao dịch đó. Kế toán phải phân tích cẩn thận những tài khoản nào có liên quan trực tiếp đến giao dịch. Ví dụ, đối với một giao dịch bán hàng, một số các tài khoản có thể bị ảnh hưởng. Trong đó tài khoản doanh thu bán hàng, tài khoản phải thu (nếu bán chịu). Quan trọng nhất đó chính là tài khoản giá vốn hàng bán. Quá trình xác định tài khoản này cần tuân thủ nguyên tắc ghi sổ kép. Trong đó mọi nghiệp vụ đều phải có sự đối ứng giữa tài khoản Nợ và Có một cách chính xác và đầy đủ.

Xác định các khoản ghi Nợ và ghi Có

Mỗi nghiệp vụ phát sinh đều cần có ít nhất một khoản ghi Nợ và một khoản ghi Có. Cụ thể, ghi Nợ thường được ghi vào bên trái của tài khoả. Trong khi ghi Có sẽ được ghi vào bên phải. Việc ghi nhận theo ghi sổ kép phải đảm bảo sự cân đối giữa tổng Nợ và tổng Có. Thông qua đó uy trì sự cân bằng trong phương trình kế toán. Điều này không chỉ đảm bảo tính chính xác của sổ sách. Nó còn là cơ sở để kiểm tra, đối chiếu và đánh giá tình hình tài chính của doanh nghiệp. Sự cân đối giữa Nợ và Có là yếu tố cốt lõi đảm bảo nguyên tắc kế toán cơ bản

Xác định biến động từng đối tượng

Bước tiếp theo và cuối cùng trong quá trình ghi sổ kép là xác định biến động cụ thể. Tại đây cần nêu rõ của từng đối tượng kế toán bị ảnh hưởng bởi nghiệp vụ phát sinh. Việc này yêu cầu kế toán viên phải phân tích và xác định chính xác giá trị thay đổi của từng tài khoản liên quan. Dựa trên phân tích này, kế toán sẽ thực hiện ghi chép chính xác vào các tài khoản phù hợp. Từ đó đảm bảo tất cả các biến động tài chính được phản ánh đầy đủ và đúng đắn. Đây là bước quan trọng cần có sự chính xác trong việc theo dõi và báo cáo các thay đổi. Đặc biệt là về tài sản, nguồn vốn cũng như các yếu tố tài chính khác của doanh nghiệp.

Những ví dụ cụ thể về phương pháp ghi sổ kép

Ví dụ 1: Rút tiền từ tài khoản để nhập quỹ tiền mặt, số tiền 500.000 đồng

Phân tích nghiệp vụ kế toán:

Nghiệp vụ kinh tế phát sinh này phản ánh việc chuyển dịch dòng tiền từ tài khoản tiền gửi ngân hàng về quỹ tiền mặt tại đơn vị. Cụ thể, nghiệp vụ liên quan đến hai yếu tố tài sản là Tiền gửi ngân hàng và Tiền mặt,. Do đó chúng được ghi sổ kép vào hai tài khoản kế toán tương ứng.

- Tiền mặt (TK 111) và Tiền gửi ngân hàng (TK 112) đều là các tài khoản thuộc loại tài sản. Vì vậy chúng có kết cấu tăng bên Nợ, giảm bên Có.

- Khi rút tiền từ ngân hàng, số dư tài khoản tiền gửi ngân hàng giảm. Do đó được ghi bên Có của TK 112.

- Đồng thời, khi số tiền này được nhập vào quỹ tiền mặt, tài khoản tiền mặt tăng. Do đó được ghi bên Nợ của TK 111.

Bút toán kế toán ghi nhận như sau:

- Nợ TK 111: 500.000 đồng

- Có TK 112: 500.000 đồng

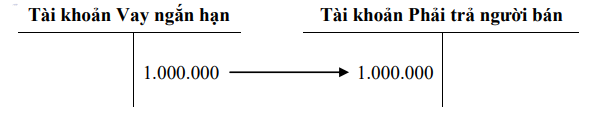

Ví dụ 2: Vay ngắn hạn để thanh toán nợ cho người bán, số tiền 1.000.000 đồng

Phân tích nghiệp vụ kế toán:

Nghiệp vụ này phản ánh việc doanh nghiệp phát sinh một khoản vay ngắn hạn từ ngân hàng. Đồng thời sử dụng ngay khoản tiền vay này để thanh toán công nợ với nhà cung cấp. Nghiệp vụ liên quan đến hai tài khoản thuộc nhóm nguồn vốn là Vay ngắn hạn và Phải trả người bán.

- Vay ngắn hạn (TK 311) và Phải trả người bán (TK 331) là các tài khoản nguồn vốn. Vì thế chúng có kết cấu tăng bên Có, giảm bên Nợ.

- Việc vay tiền làm cho khoản nợ vay ngắn hạn tăng, ghi nhận bên Có TK 311.

- Đồng thời, thanh toán cho người bán làm cho công nợ phải trả giảm, ghi nhận bên Nợ TK 331.

Bút toán kế toán ghi nhận như sau:

- Nợ TK 331: 1.000.000 đồng

- Có TK 311: 1.000.000 đồng

Xem thêm:

- Hạch toán bút toán khấu trừ thuế GTGT theo quy định

- Phương trình kế toán cơ bản là gi? Những điều cần biết

Trên đây là những điều cần biết về phương pháp ghi sổ kép trong doanh nghiệp. Cùng với đó là quy trình thực hiện chi tiết và những điều cần biết. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com