Vào ngày 31/5/2025 vừa qua, Bộ tài chính đã công bố chính thức thông tư 32/2025/TT-BTC. Văn bản này sẽ hướng dẫn chi tiết những điều quan trọng trong Luật Quản lý Thuế 2019. Cùng với đó là hướng dẫn Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và Nghị định 70/2025/NĐ-CP. Đây là những điều chỉnh sẽ ảnh hưởng đến hoạt động sử dụng hóa đơn trong doanh nghiệp. Để giúp các bạn hiểu rõ, Kế toán ATS xin chia sẻ chi tiết những điều cần biết về Thông tư 32 hướng dẫn Nghị định 70 trong bài viết này.

Thông tư 32 hướng dẫn Nghị định 70 là gì?

Vào ngày 31 tháng 5 năm 2025, Bộ Tài chính đã ban hành Thông tư số 32/2025/TT-BTC hay Thông tư 32 hướng dẫn Nghị định 70. Thông tư này nhằm hướng dẫn việc thực hiện một số điều khoản của Luật Quản lý thuế năm 2019. Ngoài ra là Nghị định số 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, cũng như Nghị định số 70/2025/NĐ-CP. Tại đây Nghị định 70 sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP.

Cụ thể, Thông tư 32/2025/TT-BTC đã quy định chi tiết về việc thực hiện Nghị định số 70/2025/NĐ-CP. Trong đó bao gồm khoản 3, 6, 7, 11, 18, 37 và 38 của Điều 1 Nghị định số 70/2025/NĐ-CP. Thông tư cũng hướng dẫn cụ thể một số tình huống cần thiết cho doanh nghiệp. Thông qua đó đảm bảo công tác quản lý thuế theo quy định cho doanh nghiệp. Trong đó bao gồm việc hướng dẫn lập hóa đơn điện tử đối với hoạt động cho thuê tài chính. Cùng với đó là quy định liên quan đến việc xử lý chuyển tiếp các trường hợp phát sinh. Đặc biệt là trong quá trình áp dụng các quy định mới.

Các hướng dẫn này nhằm mục tiêu tạo điều kiện thuận lợi cho các doanh nghiệp và tổ chức. Đặc biệt là trong việc tuân thủ đúng các quy định về hóa đơn điện tử. Đồng thời đảm bảo tính minh bạch và hiệu quả trong công tác quản lý thuế.

Đối tượng nào áp dụng Thông tư 32 hướng dẫn Nghị định 70?

Căn cứ vào Điều 2 của Thông tư 32 hướng dẫn Nghị định 70, thay thế Thông tư số 78/2021/TT-BTC, quy định đối tượng áp dụng bao gồm tổ chức, cá nhân theo quy định tại Điều 2 Nghị định số 123/2020/NĐ-CP và Khoản 1 Điều 1 Nghị định số 70/2025/NĐ-CP, cụ thể như sau:

- Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam. Bao gồm chi nhánh và văn phòng đại diện của các doanh nghiệp nước ngoài hoạt động tại Việt Nam.

- Hợp tác xã, liên hiệp hợp tác xã.

- Hộ kinh doanh, cá nhân kinh doanh, tổ hợp tác.

- Đơn vị sự nghiệp công lập có hoạt động bán hàng hóa, cung cấp dịch vụ.

- Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh.

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam. Đồng thời kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác. Cùng với đó tự nguyện đăng ký hóa đơn điện tử theo quy định Nghị định số 123/2020/NĐ-CP.

- Tổ chức, cá nhân mua hàng hóa, dịch vụ.

- Tổ chức thu thuế, phí và lệ phí.

- Người nộp thuế, phí và lệ phí.

- Tổ chức có trách nhiệm khấu trừ thuế thu nhập cá nhân

- Tổ chức nhận in hóa đơn, chứng từ; tổ chức cung cấp phần mềm tự in chứng từ. Tổ chức cung cấp dịch vụ hóa đơn, chứng từ điện tử.

- Cơ quan thuế, bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế. Trong đó bao gồm cả Chi cục Thuế khu vực.

- Cơ quan hải quan, bao gồm Tổng cục Hải quan, Cục Hải quan. Ngoài ra là Cục Kiểm tra sau thông quan, Chi cục Hải quan.

- Các tổ chức, cá nhân có liên quan đến quản lý, sử dụng hóa đơn và chứng từ.

Những điểm mới của Thông tư 32 hướng dẫn Nghị định 70

Bãi bỏ yêu cầu về mối quan hệ liên kết khi ủy nhiệm lập hóa đơn

Trước đây tại điểm a khoản 1 Điều 3 Thông tư số 78/2021/TT-BTC, người bán được phép ủy nhiệm cho bên thứ ba lập hóa đơn điện tử. Người bán hàng hóa bao gồm doanh nghiệp, tổ chức kinh tế hoặc tổ chức khác. Tuy nhiên, bên thứ ba được ủy nhiệm phải là tổ chức có quan hệ liên kết với người bán theo quy định phap luật. Đồng thời phải đáp ứng điều kiện đủ điều kiện sử dụng hóa đơn điện tử. Ngoài ra là không thuộc trường hợp bị ngừng sử dụng hóa đơn theo Điều 16 Nghị định số 123/2020/NĐ-CP.

Tuy nhiên, kể từ ngày 01/6/2025, Thông tư 32 hướng dẫn Nghị định 70 đã loại bỏ hoàn toàn yêu cầu này về mối quan hệ liên kết giữa người bán và bên thứ ba được ủy nhiệm lập hóa đơn điện tử. Theo đó, quy định mới không còn giới hạn đối tượng là doanh nghiệp, tổ chức kinh tế hay tổ chức khác. Đồng thời không yêu cầu bên được ủy nhiệm phải có quan hệ liên kết với người bán.

Bên cạnh việc mở rộng phạm vi chủ thể được phép tham gia hoạt động lập hóa đơn điện tử theo hình thức ủy nhiệm, Thông tư số 32/2025/TT-BTC còn bổ sung một số nội dung mới quan trọng nhằm làm rõ trách nhiệm và nghĩa vụ của các bên liên quan:

- Về phương pháp tính thuế của bên ủy nhiệm: Khác với Thông tư 78/2021/TT-BTC vốn không đề cập, Thông tư 32 đã đưa ra quy định cụ thể nhằm đảm bảo minh bạch trong việc kê khai và nộp thuế.

- Về nội dung hợp đồng/thoả thuận ủy nhiệm: Thay vì chỉ quy định về hình thức hợp đồng phải bằng văn bản như trong Thông tư 78, Thông tư 32 yêu cầu rõ ràng các nội dung bắt buộc cần có trong hợp đồng hoặc thỏa thuận ủy nhiệm, từ đó tăng cường tính pháp lý và trách nhiệm của các bên.

- Về trách nhiệm của nền tảng thương mại điện tử: Thông tư mới lần đầu tiên quy định cụ thể trách nhiệm của các sàn TMĐT khi tham gia lập hóa đơn điện tử thông qua ủy quyền, điều mà Thông tư 78 trước đây chưa đề cập đến. Quy định này giúp tăng cường quản lý và truy xuất trách nhiệm trong bối cảnh hoạt động kinh doanh TMĐT ngày càng phổ biến.

Bổ sung ký hiệu mẫu số hóa đơn điện tử theo Thông tư 32/2025/TT-BTC

Theo quy định tại khoản 1 Điều 5 Thông tư 32 hướng dẫn Nghị định 70, Bộ Tài chính đã chính thức bổ sung hệ thống ký hiệu mẫu số hóa đơn điện tử. Đặc biệt là bổ sung mẫu số 7 phản ánh hóa đơn thương mại điện tử. Đây là một hình thức giao dịch đang phát triển mạnh mẽ trong nền kinh tế số.

Cụ thể, hệ thống ký hiệu mẫu số hóa đơn điện tử mới bao gồm:

- Số 1: Hóa đơn điện tử giá trị gia tăng (GTGT);

- Số 2: Hóa đơn điện tử bán hàng;

- Số 3: Hóa đơn điện tử sử dụng cho việc bán tài sản công;

- Số 4: Hóa đơn điện tử áp dụng cho hoạt động bán hàng dự trữ quốc gia;

- Số 5: Các loại hóa đơn điện tử khác như tem, vé, thẻ, phiếu thu điện tử. Hoặc các chứng từ điện tử có chức năng như hóa đơn theo quy định tại Nghị định 123/2020/NĐ-CP;

- Số 6: Chứng từ điện tử được quản lý và sử dụng như hóa đơn. Bao gồm phiếu xuất kho kiêm vận chuyển nội bộ và phiếu xuất kho hàng gửi bán đại lý;

- Số 7: (Mới) – Hóa đơn thương mại điện tử;

- Số 8: (Mới) – Hóa đơn GTGT tích hợp biên lai thu thuế, phí, lệ phí;

- Số 9: (Mới) – Hóa đơn bán hàng tích hợp biên lai thu thuế, phí, lệ phí.

Việc bổ sung các mẫu số hóa đơn nêu trên thể hiện sự cập nhật của cơ quan quản lý. Đặc biệt trong việc hoàn thiện khuôn khổ pháp lý cho các loại hình hóa đơn mới. Đồng thời hỗ trợ doanh nghiệp dễ dàng phân loại, sử dụng hóa đơn. Cùng với đó hỗ trợ doanh nghiệp kiểm soát hóa đơn trong môi trường kinh doanh số hóa.

Mở rộng thêm các trường hợp áp dụng hóa đơn điện tử

Căn cứ Điều 6 Thông tư số 32/2025/TT-BTC của Bộ Tài chính, kể từ ngày 01/6/2025, phạm vi bắt buộc áp dụng hóa đơn điện tử tiếp tục được mở rộng, bao gồm một số trường hợp đặc thù mới phát sinh trong thực tế kinh doanh. Cụ thể:

Áp dụng hóa đơn điện tử đối với các hoạt động có tần suất giao dịch cao, số lượng lớn. Đồng thời hoạt động cần thời gian đối soát số liệu. Những loại hình này bắt buộc phải sử dụng hóa đơn điện tử. Mặc dù việc lập hóa đơn không thể thực hiện ngay tại thời điểm phát sinh giao dịch. Cụ thể bao gồm những hoạt động giao dịch như sau

- Kinh doanh sản phẩm phái sinh (ví dụ: hợp đồng tương lai, quyền chọn…) với số lượng lớn. Đồng thời yêu cầu đối chiếu dữ liệu trước khi phát hành hóa đơn.

- Dịch vụ cung cấp suất ăn công nghiệp cho các nhà máy, khu công nghiệp. Đây là nơi nơi cần thời gian tổng hợp, nghiệm thu định kỳ theo hợp đồng.

- Dịch vụ thực hiện tại Sở Giao dịch hàng hóa. Đây là nơi giao dịch phát sinh liên tục và phải tổng hợp theo ngày, tuần hoặc kỳ đối soát.

Một số trường hợp doanh nghiệp hoạt động cho thuê tài chính. Thông tư 32 hướng dẫn Nghị định 70 quy định điều kiện để lập và xuất hóa đơn GTGT đầu ra. Thông qua đó đảm bảo minh bạch và đồng bộ thông tin đầu vào – đầu ra. Cụ thể như sau:

- Một số trường hợp tài sản cho thuê là hàng hóa mua trong nước. Lúc này doanh nghiệp phải có hóa đơn GTGT đầu vào hợp lệ làm căn cứ kê khai thuế.

- Một số trường hợp tài sản cho thuê là hàng hóa nhập khẩu. Lúc này doanh nghiệp phải có chứng từ nộp thuế GTGT tại khâu nhập khẩu. Ví dụ như biên lai nộp thuế hoặc giấy nộp tiền vào ngân sách nhà nước.

- Số thuế GTGT đầu ra phải trùng khớp với thuế GTGT đầu vào. Số thuế này được kê khai và ghi nhận trên chứng từ nộp thuế nhập khẩu.

- Trên hóa đơn điện tử, thuế suất GTGT được thể hiện bằng ký hiệu đặc biệt “CTTC” . Trong đó Ký hiệu “CTTC” viết tắt của “cho thuê tài chính”. Việc này giúp phân biệt với các loại hình giao dịch thông thường.

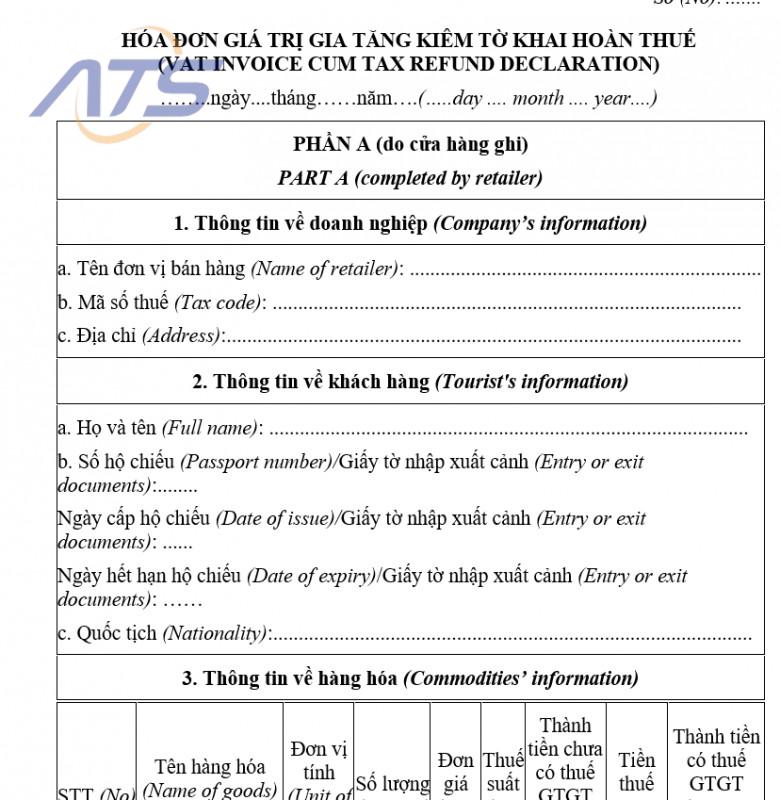

Bổ sung nội dung áp dụng cho hóa đơn GTGT kiêm tờ khai hoàn thuế

Tại Điều 7 Thông tư số 32/2025/TT-BTC, Bộ Tài chính đã quy định chi tiết về mẫu hóa đơn giá trị gia tăng (GTGT) kiêm tờ khai hoàn thuế áp dụng đối với người nước ngoài khi mua hàng tại Việt Nam và xuất cảnh. Mẫu hóa đơn này có chức năng vừa là chứng từ bán hàng. Đồng thời nó vừa là căn cứ để xác định số thuế GTGT đủ điều kiện được hoàn lại. Theo thông tư 32 hướng dẫn Nghị định 70, hóa đơn được chia thành 03 phần độc lập. Cụ thể như sau:

Phần A – Doanh nghiệp bán hàng lập

Phần này do doanh nghiệp bán hàng lập và ghi nhận toàn bộ thông tin. Bao gồm thông tin liên quan đến giao dịch mua bán hàng hóa với người nước ngoài. Nội dung bắt buộc bao gồm:

- Tên hóa đơn: HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ.

- Ký hiệu hóa đơn và mẫu số hóa đơn theo quy định.

- Thông tin của doanh nghiệp bán hàng: Gồm tên, địa chỉ trụ sở và mã số thuế.

- Thông tin của khách hàng là người nước ngoài: Họ tên, quốc tịch, số hộ chiếu. Hoặc giấy tờ nhập/xuất cảnh, ngày cấp và ngày hết hạn.

- Thông tin chi tiết về hàng hóa bán ra, bao gồm:

- Tên hàng hóa, đơn vị tính, số lượng, đơn giá;

- Thành tiền chưa có thuế GTGT;

- Thuế suất GTGT áp dụng;

- Số tiền thuế GTGT theo từng mức thuế suất;

- Tổng tiền thuế GTGT và tổng giá thanh toán đã bao gồm thuế.

- Phương thức thanh toán: Ghi rõ là tiền mặt hoặc thẻ thanh toán quốc tế. Nếu là thẻ thì ghi rõ bao gồm tên thẻ, số thẻ và số tiền tương ứng.

- Chữ ký số của người bán và chữ ký của người mua. Chữ ký này sẽ áp dụng đối với bản thể hiện của hóa đơn điện tử.

Phần B – Cơ quan Hải quan lập

Phần này do công chức hải quan thực hiện. Áp dụng khi người nước ngoài làm thủ tục xuất cảnh kèm hóa đơn và hàng hóa. Nội dung ghi nhận bao gồm:

- Số thứ tự và tên hàng hóa kiểm tra;

- Số lượng hàng hóa thực tế mang theo;

- Số tiền thuế GTGT ghi trên hóa đơn;

- Số tiền thuế GTGT đủ điều kiện hoàn lại theo quy định;

- Thời điểm kiểm tra ghi rõ ngày, tháng, năm kiểm tra;

- Họ tên và chữ ký của công chức hải quan thực hiện xác nhận.

Phần C – Ngân hàng thương mại là đại lý hoàn thuế lập

Phần này do ngân hàng thương mại được ủy quyền hoàn thuế thực hiện. Việc hoàn thuế này áp dụng sau khi người nước ngoài hoàn tất thủ tục kiểm tra tại hải quan. Nội dung cụ thể bao gồm:

- Số hiệu và ngày, tháng của chuyến bay hoặc chuyến tàu xuất cảnh;

- Số tiền thuế GTGT được hoàn lại cho người nước ngoài;

- Phương thức hoàn tiền ghi rõ là tiền mặt hoặc hoàn qua thẻ quốc tế (nêu rõ tên thẻ, số thẻ);

- Thời điểm thực hiện hoàn thuế ghi rõ ngày, tháng, năm.

Bổ sung tiêu chí xác định rủi ro cao trong sử dụng hóa đơn điện tử

Theo quy định tại Điều 9 Thông tư số 32/2025/TT-BTC của Bộ Tài chính, từ ngày 01/6/2025, cơ quan thuế áp dụng 05 tiêu chí cụ thể để xác định tổ chức, cá nhân thuộc nhóm rủi ro cao về thuế trong quá trình đăng ký sử dụng hóa đơn điện tử. Việc đánh giá rủi ro nhằm nâng cao hiệu quả quản lý thuế, phòng ngừa gian lận hóa đơn và đảm bảo tính minh bạch trong hoạt động kinh doanh.

Cụ thể, 5 tiêu chí rủi ro được quy định như sau:

Tiêu chí 1 – Có hành vi gian lận hoặc liên quan đến mua bán hóa đơn bất hợp pháp

Người nộp thuế được xác định rủi ro nếu chủ sở hữu, người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân Bbị cơ quan quản lý nhà nước có thẩm quyền kết luận đã thực hiện hành vi gian lận thuế hoặc mua bán hóa đơn trái phép, theo dữ liệu thu thập từ hệ thống quản lý của cơ quan thuế.

Tiêu chí 2 – Có giao dịch đáng ngờ theo quy định của Luật Phòng, chống rửa tiền

Người nộp thuế thuộc nhóm rủi ro nếu chủ sở hữu hoặc người đại diện hợp pháp của tổ chức/cá nhân có tên trong danh sách thực hiện giao dịch đáng ngờ, theo quy định tại Luật Phòng, chống rửa tiền năm 2022 và các văn bản hướng dẫn liên quan.

Tiêu chí 3 – Địa chỉ đăng ký kinh doanh không rõ ràng hoặc không phù hợp pháp luật

Bao gồm các trường hợp:

- Địa chỉ trụ sở chính không rõ ràng về mặt địa giới hành chính;

- Đặt tại chung cư không có chức năng kinh doanh, trừ trường hợp được cấp phép theo pháp luật;

- Điểm kinh doanh nằm ngoài phạm vi tỉnh/thành phố nơi doanh nghiệp đăng ký trụ sở hoặc chi nhánh chính thức.

Tiêu chí 4 – Có liên quan đến các tổ chức/doanh nghiệp vi phạm pháp luật về thuế

Người nộp thuế có rủi ro nếu:

- Người đại diện pháp luật hoặc chủ sở hữu đồng thời là người đại diện hoặc chủ sở hữu của tổ chức đã bị cơ quan thuế xác định ở một trong các trạng thái sau:

- “Ngừng hoạt động nhưng chưa hoàn tất thủ tục chấm dứt mã số thuế”;

- “Không hoạt động tại địa chỉ đã đăng ký”;

- Hoặc bản thân người nộp thuế có tiền sử vi phạm liên quan đến thuế, hóa đơn, chứng từ theo hướng dẫn từ Bộ trưởng Bộ Tài chính.

Tiêu chí 5 – Có các dấu hiệu rủi ro khác theo đánh giá của cơ quan thuế

Ngoài các tiêu chí nêu trên, người nộp thuế có thể bị xếp vào nhóm rủi ro nếu:

- Cơ quan thuế phát hiện các dấu hiệu rủi ro khác trong quá trình quản lý thuế;

- Các dấu hiệu này đã được cơ quan thuế thông báo công khai. Đồng thời yêu cầu người nộp thuế giải trình nhưng chưa được xử lý thỏa đáng.

Xem thêm:

Trên đây là những điều cần biết về Thông tư 32 hướng dẫn Nghị định 70 theo quy định. Cùng với đó là khái niệm cụ thể và các đối tượng áp dụng thông tư theo quy định. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tư bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com