Tài sản cố định là tài sản quan trọng với rất nhiều cá nhân và doanh nghiệp hiện nay. Tuy nhiên có một số trường hợp sẽ thực hiện giao nhận tài sản cố định (TSCĐ). Những tài sản này sẽ được đưa vào sử dụng tại đơn vị hoặc cho đơn vị khác. Việc bàn giao này sẽ thực hiện theo lệnh của cấp trên hoặc theo hợp đồng góp vốn, … Trong đó các biên bản bàn giao giao nhận tài sản sẽ được sử dụng. Vậy biên bản giao nhận tài sản cố định là gì? Hãy cùng Kế toán ATS tìm hiểu chi tiết các loại biên bản theo quy định thông tư 200 và 133

Biên bản giao nhận tài sản cố định là gì?

Biên bản giao nhận tài sản cố định hay biên bản bàn giao tài sản cố định là một loại chứng từ kế toán quan trọng,. Nó được lập nhằm ghi nhận quá trình bàn giao tài sản cố định giữa các bên có liên quan. Thông thường bao gồm bên chuyển giao (bên giao) và bên tiếp nhận (bên nhận). Văn bản này đóng vai trò như một căn cứ pháp lý và kế toán, phản ánh rõ ràng. Đồng thời đảm bảo minh bạch các nội dung liên quan đến tài sản được bàn giao.

Trong biên bản, các thông tin bắt buộc phải được thể hiện đầy đủ,. Trong đó bao gồm tên gọi tài sản cố định, mã số hoặc ký hiệu (nếu có), số lượng, tình trạng kỹ thuật. Ngoài ra là nguyên giá, giá trị còn lại, thời điểm giao nhận, địa điểm bàn giao. Cùng với đó là các thỏa thuận khác liên quan đến quyền và nghĩa vụ của các bên. Những thông tin này là cơ sở để hạch toán vào sổ sách kế toán, theo dõi tài sản. Đồng thời phục vụ cho công tác kiểm toán, thanh tra sau này.

Biên bản này thường được sử dụng trong nhiều tình huống nghiệp vụ. Ví dụ như mua bán tài sản cố định, điều chuyển nội bộ giữa các bộ phận trong doanh nghiệp. Ngoài ra là biên bản cũng được áp dụng cho thuê hoặc thanh lý tài sản. Ngoài ra, văn bản này còn là căn cứ việc chuyển quyền quản lý và sử dụng tài sản. Thông qua đó góp phần đảm bảo quyền lợi hợp pháp. Tất cả đều công bằng cho cả bên giao và bên nhận trong mọi giao dịch liên quan.

Trường hợp nào cần dùng biên bản giao nhận TSCĐ?

Biên bản giao nhận tài sản cố định (TSCĐ) là một loại chứng từ kế toán được lập ra theo quy định. Biên bản này xác nhận việc bàn giao tài sản cố định giữa các đơn vị có liên quan. Những đơn vị này nằm trong quá trình hình thành và đưa tài sản vào sử dụng. Biên bản này đóng vai trò quan trọng trong việc ghi nhận chính thức việc hoàn tất giao nhận. Đây là căn cứ pháp lý cho việc hạch toán tài sản cố định vào sổ sách kế toán.

Cụ thể, biên bản giao nhận TSCĐ được sử dụng trong các trường hợp cụ thể. Đầu tiên tài sản cố định đã hoàn thành quá trình đầu tư xây dựng cơ bản. Ngoài ra là tài sản được mua sắm mới, được cấp trên cấp phát,từ nguồn viện trợ. Cùng với đó là tài sản tặng biếu, góp vốn, thuê ngoài được đưa vào sử dụng tại đơn vị. Đồng thời, biên bản này cũng được áp dụng trong trường hợp đặc biệt. Đó là tài sản của đơn vị được bàn giao cho đơn vị khác theo quyết định cụ thể. Quyết định này của cấp có thẩm quyền hoặc theo hợp đồng góp vốn, điều chuyển.

Tuy nhiên, biên bản giao nhận TSCĐ không áp dụng trong các trường hợp nhượng bán. Đồng thời không có loại biên bản bàn giao tài sản cố định thanh lý. Ngoài ra biên bản không dùng khi phát hiện thừa, thiếu tài sản trong quá trình kiểm kê. Với trường hợp này, các loại chứng từ và biên bản chuyên biệt khác sẽ được sử dụng. Tuy nhiên biên bản giao nhận TSCĐ là cơ sở để thực hiện việc ghi sổ. Sau đó thực hiện lập thẻ TSCĐ, cập nhật thông tin vào các sổ kế toán liên quan

Hướng dẫn cách ghi biên bản giao nhận tài sản cố định chi tiết

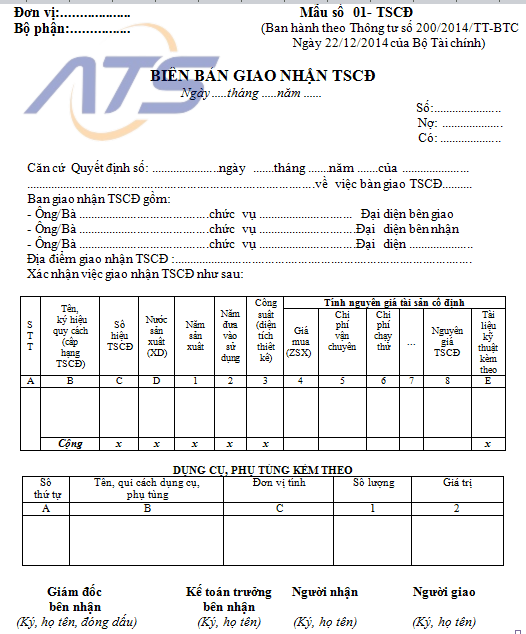

Mẫu biên bản bàn giao tài sản cố định theo thông tư 200 và 133

Mẫu biên bản bàn giao và giao nhận tài sản cố định được ban hành theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC của Bộ Tài chính là những biểu mẫu kế toán quan trọng. Chúng dùng để ghi nhận việc chuyển giao quyền quản lý và sử dụng tài sản cố định. Việc này sẽ giữa các bộ phận hoặc giữa các đơn vị trong doanh nghiệp.

- Theo Thông tư 200: Mẫu biên bản sẽ áp dụng cho các doanh nghiệp quy mô lớn và vừa. Đồng thời uân thủ chế độ kế toán doanh nghiệp theo hướng dẫn tại Thông tư 200. Biên bản này được sử dụng khi hoàn tất việc đưa tài sản cố định vào sử dụng. Trong đó bao gồm các trường hợp như: mua sắm, đầu tư xây dựng cơ bản hoàn thành. Ngoài ra là nhận góp vốn, điều chuyển nội bộ, nhận tài trợ hoặc tài sản thuê tài chính. Biên bản là căn cứ để kế toán ghi nhận tài sản cố định vào sổ sách. Thông qua đó mở thẻ tài sản cố định (TSCĐ) và trích khấu hao.

- Theo Thông tư 133: Mẫu biên bản bàn giao tài sản cố định cũng được quy định tương tự. Tuy nhiên biên bản sex đơn giản hơn, phù hợp với các doanh nghiệp nhỏ và vừa. Những doanh nghiệp này áp dụng chế độ kế toán theo Thông tư 133. Nội dung biên bản vẫn đảm bảo phản ánh đầy đủ các thông tin cần thiết. Ví dụ như tên tài sản, đặc điểm kỹ thuật, nguyên giá, tình trạng, ngày bàn giao. Cùng với đó là bộ phận sử dụng và chữ ký xác nhận của các bên liên quan.

Cách viết biên bản giao nhận và bàn giao tài sản cố định chi tiết

Việc lập biên bản giao nhận tài sản cố định cần tuân thủ đúng quy định. Trong đó bao gồm quy định về nội dung, hình thức và quy trình. Thông qua đó đảm bảo tính minh bạch, đầy đủ và hợp lệ phục vụ công tác kế toán và quản lý tài sản. Dưới đây là hướng dẫn chi tiết:

Thông tin đầu biên bản

- Góc trên bên trái của biên bản cần ghi rõ tên đơn vị chủ quản, phòng/ban sử dụng tài sản. Hoặc đóng dấu đơn vị để xác định trách nhiệm pháp lý.

- Một số trường hợp phát sinh tài sản mới đưa vào sử dụng. Thậm chí thực hiện điều chuyển tài sản giữa các đơn vị nội bộ. Lúc này phải bắt buộc phải thành lập Hội đồng bàn giao tài sản, gồm:

- Đại diện bên giao tài sản

- Đại diện bên nhận tài sản

- Một số ủy viên liên quan (ví dụ: đại diện phòng kế toán, phòng vật tư…)

Hướng dẫn ghi chép thông tin chi tiết trên biểu mẫu

- Cột A, B: Ghi số thứ tự, tên gọi, ký mã hiệu, và quy cách/cấp hạng của tài sản.

- Cột C: Ghi số hiệu quản lý của tài sản theo hệ thống mã TSCĐ của đơn vị.

- Cột D: Ghi rõ quốc gia sản xuất hoặc nơi xây dựng (đối với tài sản là công trình).

- Cột 1: Ghi năm sản xuất tài sản.

- Cột 2: Ghi năm bắt đầu đưa vào sử dụng. Điều này căn cứ theo quyết định đưa vào khai thác sử dụng).

- Cột 3: Ghi công suất, diện tích, quy mô thiết kế của tài sản. Ví dụ: xe ô tô Toyota 12 chỗ, máy phát điện 75KVA….

- Cột 4: Ghi giá mua tài sản hoặc giá thành sản xuất (nếu tự chế tạo).

- Cột 5: Ghi chi phí vận chuyển, bốc xếp, lắp đặt liên quan

- Cột 6: Ghi chi phí chạy thử hoặc kiểm định nếu có.

- Cột 7: Ghi tổng chi phí khác (nếu phát sinh).

- Cột 8: Ghi nguyên giá tài sản cố định. Thực hiên tính bằng tổng các chi phí từ cột 4 đến cột 7).

- Cột E: Ghi rõ tài liệu kỹ thuật kèm theo. Ví dụ như hướng dẫn sử dụng, giấy tờ bảo hành, hồ sơ lắp đặt,…

Một số tài sản bàn giao có phụ tùng, thiết bị phụ trợ hoặc dụng cụ đồ nghề đi kèm. Ví dụ như điều khiển từ xa, dụng cụ bảo trì… Lúc này cần lập bảng kê chi tiết kèm theo biên bản. Các thông tin bao gồm: tên phụ tùng, số lượng, tình trạng và ghi chú nếu cần.

Ký xác nhận và lưu trữ

- Sau khi hoàn tất việc bàn giao và kiểm tra, tất cả thành viên trong Hội đồng giao nhận (bên giao, bên nhận và các ủy viên) cần ký tên, ghi rõ họ tên, chức vụ vào cuối biên bản giao nhận tài sản cố định để xác nhận.

- Biên bản được lập thành 02 bản gốc:

- 01 bản giao cho bên nhận tài sản để lưu và theo dõi sử dụng.

- 01 bản gửi phòng kế toán để ghi nhận vào sổ tài sản cố định và lưu trữ theo quy định.

Xem thêm:

- Kiểm kê phát hiện thừa tài sản cố định xử lý như thế nào?

- Cách tính khấu hao tài sản cố định theo quy định mới nhất

Trên đây là những điều cần biết về mẫu biên bản giao nhận tài sản cố định theo quy định. Cùng với đó là trường hợp cần dùng biên bản giao nhận tài sản. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com