Trong nhiều doanh nghiệp, quy trình bán hàng là một trong những quy trình quan trọng nhất. Đây là quy trình đói hỏi nhiều công việc và phát sinh nhiều chứng từ cần luân chuyển. Một quy trình chuẩn sẽ cho phép nhận tiền mặt ngay lập tức từ chứng từ bán hàng. Nhờ đó, doanh nghiệp có thể duy trì và tối ưu dòng tiền liên tục. Đồng thời đảm bảo luôn có đủ vốn lưu động để vận hành và phát triển. Vậy quy trình luân chuyển chứng từ bán hàng đạt chuẩn sẽ gồm những việc nào? Hãy cùng Kế toán ATS tìm hiểu chi tiết trong bài viết này

Chứng từ kế toán là gì?

Trước khi tìm hiểu quy trình luân chuyển chứng từ bán hàng thì cần biết chứng từ kế toán là gì. Chứng từ kế toán là tài liệu ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh. Chúng được lập theo hình thức và thủ tục do pháp luật quy định. Đây là căn cứ pháp lý để ghi sổ kế toán và cung cấp thông tin quan trọng. Thông qua đó phục vụ cho công tác quản lý kinh tế, tài chính. Thông tin trên chứng từ được thể hiện thông qua các đơn vị đo lường

Chứng từ có thể tồn tại dưới dạng văn bản giấy hoặc bằng phương tiện điện tử. Có nhiều loại chứng từ kế toán cho doanh nghiệp tùy theo mô hình. Trong đó một số loại có thể mang giá trị pháp lý để chuyển nhượng. Trong khi các loại khác chỉ có chức năng phản ánh các hoạt động kinh tế của một tổ chức. Đồng thời loại chỉ phản ánh không có giá trị chuyển nhượng.

Theo quy định tại Luật Kế toán số 88/2015/QH13, mỗi chứng từ kế toán phải đảm bảo đầy đủ bảy nội dung bắt buộc sau:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ;

- Tên và địa chỉ của tổ chức, cá nhân lập chứng từ;

- Tên và địa chỉ của tổ chức, cá nhân nhận chứng từ;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền liên quan đến nghiệp vụ kinh tế, tài chính (ghi bằng số). Ngoài ra là tổng số tiền trên chứng từ thu, chi phải được ghi bằng số và bằng chữ;

- Chữ ký, họ tên của người lập, người duyệt và các cá nhân có liên quan.

Các loại chứng từ bán hàng phổ biến trong doanh nghiệp

Điều tiếp theo cần nắm rõ trong quy trình luân chuyển chứng từ bán hàng đó là các loại chứng từ bán hàng. Nghiệp vụ bán hàng là hoạt động trọng yếu, trực tiếp tạo ra doanh thu. Đồng thời đây là nghiệp vụ ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Do đó, việc tổ chức và kiểm soát chặt chẽ quy trình luân chuyển chứng từ bán hàng có vai trò đặc biệt quan trọng trong công tác quản lý tài chính – kế toán.

Các loại chứng từ kế toán thường sử dụng trong nghiệp vụ bán hàng bao gồm:

- Hóa đơn giá trị gia tăng (GTGT). Áp dụng đối với doanh nghiệp kê khai và nộp thuế GTGT theo phương pháp khấu trừ.

- Hóa đơn bán hàng dành cho doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp. Hoặc kinh doanh các mặt hàng không thuộc đối tượng chịu thuế GTGT.

- Phiếu xuất kho hoặc Phiếu xuất kho kiêm vận chuyển nội bộ.

- Phiếu xuất kho hàng gửi bán đại lý.

- Báo cáo bán hàng, Bảng kê bán lẻ hàng hóa, dịch vụ, Bảng thanh toán hàng đại lý (ký gửi).

- Thẻ quầy hàng, Giấy nộp tiền, Bảng kê nhận hàng và thanh toán hàng ngày.

- Các biên bản quan trọng khác. Ví dụ như Biên bản thừa thiếu hàng. Cùng với đó là Biên bản giảm giá hàng bán, Biên bản hàng bán bị trả lại.

- Phiếu thu, Giấy báo Có và các chứng từ thanh toán liên quan khác.

- Các chứng từ kế toán khác có liên quan đến hoạt động bán hàng.

Quy trình luân chuyển chứng từ bán hàng và thu tiền chi tiết và cụ thể

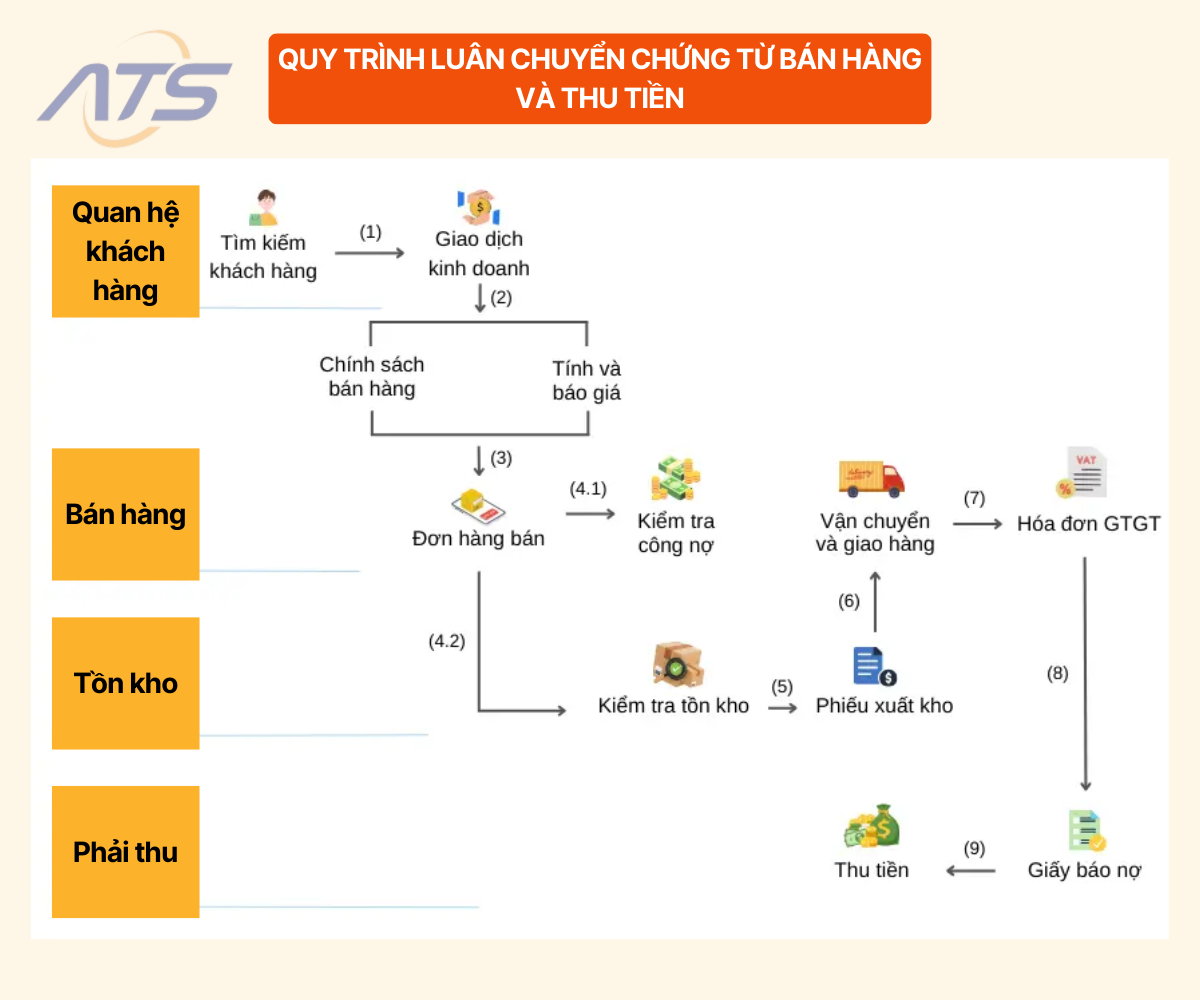

Sơ đồ quy trình luân chuyển chứng từ theo tiêu chuẩn

Quy trình luân chuyển chứng từ bán hàng và thu tiền là một phần trọng yếu trong hoạt động kế toán doanh nghiệp. Thông qua đó đảm bảo tính chính xác và minh bạch của các nghiệp vụ kinh tế phát sinh. Quy trình này được thiết kế nhằm kiểm soát chặt chẽ chứng từ. Đồng thời tối ưu hóa việc xử lý chứng từ từ giai đoạn tiếp nhận yêu cầu khách hàng. Tất cả đều được duy trì đến khi ghi nhận doanh thu và thu hồi công nợ. Quy trình này được tổng hợp trong một sơ đồ cụ thể. Sơ đồ này thể hiện trình tự và các bước xử lý chứng từ chủ yếu như sau:

- Bước 1: Tiếp cận và nhận yêu cầu từ khách hàng.

- Bước 2: Kiểm tra chính sách bán hàng, báo giá sản phẩm/dịch vụ phù hợp.

- Bước 3: Đàm phán, thương thảo và chốt đơn hàng.

- Bước 4.1: Kiểm tra công nợ khách hàng để đảm bảo khả năng thanh toán.

- Bước 4.2: Kiểm tra tồn kho đảm bảo đủ hàng hóa cung cấp.

- Bước 5: Thực hiện xuất kho hàng hóa

- Bước 6: Vận chuyển và giao hàng tới khách hàng.

- Bước 7: Xuất hóa đơn giá trị gia tăng (GTGT) và ghi nhận doanh thu theo quy định kế toán.

- Bước 8: Lập và gửi giấy báo nợ hoặc thông báo công nợ tới khách hàng.

- Bước 9: Thu số tiền đầy đủ theo quy định

Chi tiết quy trình luân chuyển chứng từ kế toán bán hàng

Để giúp các bạn dễ hiểu thì chúng ta sẽ tìm hiểu ví dụ như Công ty Dược phẩm A. Tại đây quy trình luân chuyển chứng từ bán hàng được xây dựng tuân thủ theo các quy định của Bộ Tài chính. Cụ thể là Quyết định số 15/2006/QĐ-BTC và Thông tư số 200. Hệ thống chứng từ gồm nhiều loại hình đa dạng. Thông qua đó phản ánh chính xác các nghiệp vụ phát sinh và kết thúc. Trong đó bao gồm Đơn đặt hàng, Hợp đồng kinh tế, Biên bản giao hàng. Ngoài ra là Hóa đơn GTGT, Biên bản hàng bán bị trả lại, Biên bản giảm giá hàng bán. Cuối cùng là Phiếu thu và Giấy báo Có.

Quy trình cụ thể:

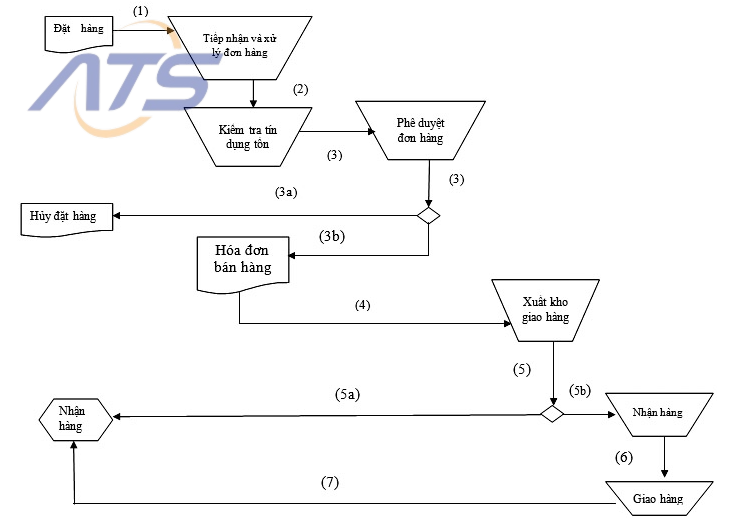

- Nhận yêu cầu đặt hàng: Khách hàng gửi đơn đặt hàng tới bộ phận bán hàng.

- Kiểm tra đơn hàng: Nhân viên bán hàng thực hiện kiểm tra tồn kho. Sau đó đánh giá tín dụng khách hàng để đảm bảo khả năng giao hàng và thu tiền.

- Phê duyệt đơn hàng: Trưởng phòng kinh doanh xét duyệt đơn hàng. Nếu đơn không được duyệt, thông báo lý do từ chối tới khách hàng. Nếu được duyệt, nhân viên bán hàng tiến hành lập hóa đơn GTGT.

- Thông báo xuất kho: Hóa đơn GTGT được chuyển tới bộ phận kho để tiến hành xuất hàng.

- Xuất hàng: Khách hàng nhận hàng tại kho. Hoặc hân viên vận chuyển giao hàng tận nơi theo địa chỉ khách hàng.

Chi tiết quy trình luân chuyển chứng từ kế toán thu tiền

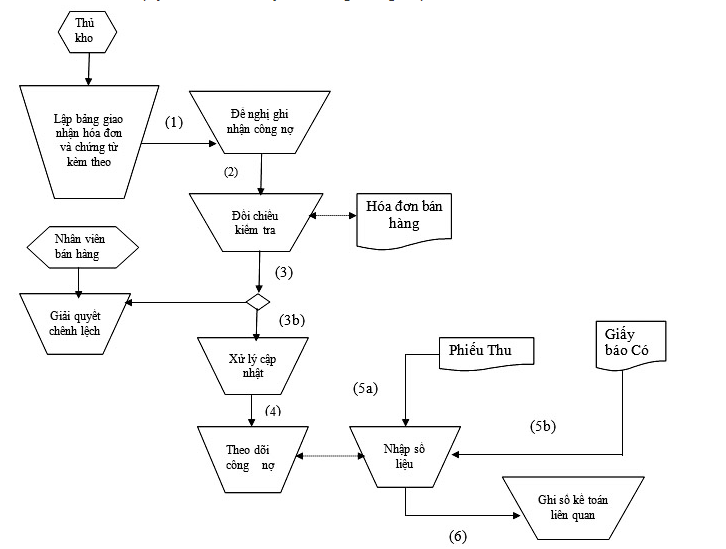

Vừa rồi chúng ta đã biết được quy trình luân chuyển chứng từ bán hàng. Lúc này chúng ta sẽ tìm hiểu quy trình luân chuyển chứng từ thu tiền qua Công ty Dược phẩm B. Tại đây nghiệp vụ thu tiền được thực hiện theo quy trình luân chuyển chứng từ khép kín. Thông qua đó đảm bảo thu hồi công nợ hiệu quả và kiểm soát rủi ro. Cụ thể

- Thủ kho giao liên 3 của hóa đơn GTGT cho kế toán công nợ. Kế toán công nợ ký nhận vào “Sổ giao nhận Hóa đơn GTGT” và lưu trữ theo quy định.

- Kế toán bán hàng đối chiếu số liệu trên hóa đơn GTGT với dữ liệu trên hệ thống. Thông qua đó phát hiện sai lệch (nếu có).

- Phản hồi và phối hợp với nhân viên bán hàng để xử lý các sai sót trong hóa đơn.

- Theo dõi và quản lý công nợ khách hàng thường xuyên.

- Kế toán thanh toán nhận Giấy báo Có và Phiếu thu. Từ đó đối chiếu, kiểm tra việc thu hồi công nợ và cập nhật số liệu kế toán.

- Ghi sổ và hạch toán các nghiệp vụ liên quan đến thu tiền theo đúng quy định kế toán.

Để quy trình luân chuyển chứng từ bán hàng và thu tiền hiệu quả, việc xây dựng phải dựa trên các yếu tố:

- Cơ cấu tổ chức và đặc điểm quản lý của từng doanh nghiệp.

- Cơ cấu bộ máy kế toán và phân công trách nhiệm rõ ràng.

- Yêu cầu quản lý nghiệp vụ kinh tế phát sinh.

- Đảm bảo tính khoa học, hợp lý trong việc luân chuyển, tránh chồng chéo, bỏ sót hoặc đi vòng vèo.

- Tuân thủ các quy định pháp luật, chuẩn mực kế toán hiện hành.

Hướng dẫn kết hợp quy trình luân chuyển chứng từ bán hàng và thu tiền

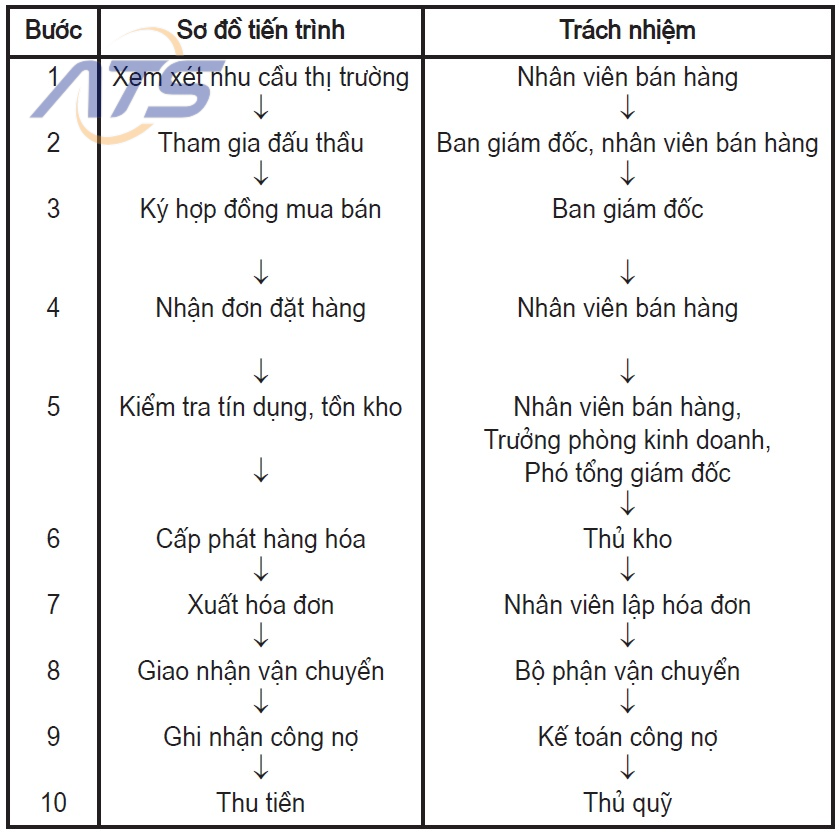

Để đảm bảo hoạt động bán hàng diễn ra hiệu quả, đúng quy trình và phù hợp với chuẩn mực kế toán, doanh nghiệp cần xây dựng và thực hiện quy trình luân chuyển chứng từ bán hàng và thu tiền một cách bài bản, chặt chẽ. Dưới đây là các bước cụ thể trong quy trình triển khai hoạt động bán hàng:

Bước 1: Đánh giá nhu cầu thị trường và lập kế hoạch bán hàng

Doanh nghiệp tiến hành khảo sát, phân tích và đánh giá nhu cầu thị trường. Tại đây việc khảo sát sẽ dựa trên các yếu tố sau:

- Lập kế hoạch bán hàng theo năm, quý, tháng phù hợp với mục tiêu doanh thu. Đồng thời tối ưu năng lực cung ứng và xu hướng tiêu dùng;

- Xem xét khả năng mở rộng thị trường sang các khu vực địa lý mới. Ngoài ra là phát triển ngành hàng mới hoặc phân khúc khách hàng tiềm năng;

- Nghiên cứu và tổng hợp nhu cầu thực tế của khách hàng. Trong đó bao gồm số lượng, loại sản phẩm, mức giá, thời gian giao hàng. Từ đó dự đoán chính xác quy mô tiêu thụ và ưu tiên phát triển sản phẩm phù hợp.

Bước 2: Tham gia hoạt động đấu thầu (nếu có)

Một số trường hợp khách hàng thuộc khu vực công. Hoặc các doanh nghiệp yêu cầu đấu thầu cung cấp hàng hóa. Lúc này sau khi giới thiệu sản phẩm, công ty sẽ chuẩn bị hồ sơ và tham gia đấu thầu. Tất cả sẽ theo quy định và điều kiện của bên mời thầu. Việc tham gia đấu thầu cần đảm bảo tuân thủ quy định pháp luật hiện hành. Đồng thời phải có sự phối hợp giữa bộ phận kinh doanh, kế toán và pháp chế. Thông qua đó đảm bảo tính hợp lệ và hiệu quả về tài chính.

Bước 3: Ký kết hợp đồng mua bán hàng hóa

Lúc này công ty được lựa chọn là nhà cung cấp hoặc đạt kết quả trúng thầu. Tại đây hai bên sẽ tiến hành ký kết hợp đồng mua bán hàng hóa. Sau khi hoàn thiện nội dung, hợp đồng sẽ được Trưởng phòng Kinh doanh kiểm tra, rà soát lại. Sau đó trình Phó Tổng Giám đốc phụ trách phê duyệt và ký kết chính thức. Nội dung hợp đồng cần thể hiện đầy đủ các thông tin và điều khoản chủ yếu như:

- Thông tin pháp lý bên bán: Tên công ty, địa chỉ, số điện thoại, số fax, mã số thuế. Ngoài ra là số tài khoản ngân hàng, người đại diện theo pháp luật;

- Thông tin pháp lý bên mua: Tên tổ chức, địa chỉ, thông tin liên lạc, mã số thuế (nếu có). Ngoài ra là tài khoản thanh toán, người đại diện ký kết;

- Danh mục hàng hóa giao dịch: Tên hàng hóa, chủng loại, quy cách đóng gói. Ngoài ra là nguồn gốc xuất xứ, đơn vị tính, số lượng, đơn giá và tổng giá trị đơn hàng;

- Yêu cầu về chất lượng sản phẩm: Ghi rõ tiêu chuẩn kỹ thuật. Cùng với đó là điều kiện bảo quản, chứng từ chứng minh chất lượng (nếu cần);

- Phương thức thanh toán: Có thể là thanh toán từng đợt, trả chậm. Hoặc chuyển khoản sau khi giao hàng,… theo thỏa thuận giữa hai bên;

- Cơ chế giải quyết tranh chấp và khiếu nại: Các phương thức xử lý khi có tranh chấp phát sinh. Thông qua đó đảm bảo quyền lợi và trách nhiệm giữa hai bên.

Bước 4: Tiếp nhận và xác nhận đơn đặt hàng

Doanh nghiệp triển khai tiếp nhận đơn đặt hàng từ khách hàng thông qua hai phương thức chính:

- Hình thức trực tiếp: Nhân viên kinh doanh tiếp cận và nhận đơn hàng trực tiếp. Đơn hàng sẽ được nhận tại văn phòng hoặc tại cơ sở sản xuất, cửa hàng. Hoặc đại lý, điểm phân phối của khách hàng;

- Hình thức gián tiếp: Bộ phận nghiệp vụ kinh doanh tiếp nhận đơn đặt hàng gián tiếp. Tất cả thông qua các kênh như điện thoại, email, fax. Hoặc qua hệ thống quản lý đơn hàng nội bộ.

Tất cả các đơn đặt hàng sau khi tiếp nhận cần được kiểm tra, xác nhận lại các yếu tố. Ví dụ như thông tin khách hàng, hàng hóa, thời gian giao hàng, điều khoản thanh toán,… Tất cả cần được thực hiện trước khi tiến hành giao hàng và ghi nhận doanh thu. Đồng thời theo đúng quy định kế toán hiện hành.

Bước 5: Kiểm tra tồn kho và tình trạng tín dụng của khách hàng

Trước khi tiến hành xử lý đơn hàng, nhân viên kinh doanh có trách nhiệm:

- Đối chiếu số lượng và chủng loại hàng hóa trong kho với yêu cầu của khách. Việc này nhằm đảm bảo có đủ hàng. Thông qua đó đáp ứng đúng tiến độ giao hàng đã cam kết.

- Xác định khả năng thanh toán của khách hàng dựa trên lịch sử giao dịch. Ngoài ra là các khoản công nợ hiện tại và chính sách tín dụng nội bộ. Một số trường hợp khách hàng có dấu hiệu vượt quá hạn mức tín dụng. Lúc này cần trình cấp có thẩm quyền xem xét.

- Sau khi hoàn tất các bước trên, nhân viên chuyển đơn hàng kèm theo báo cáo kiểm tra. Tất cả sẽ được chuyển đến Trưởng phòng nghiệp vụ kinh doanh. Thông qua đó phê duyệt và lên phương án giao hàng.

Bước 6: Chuẩn bị và cấp phát hàng hóa

Sau khi đơn hàng được phê duyệt, bộ phận kho vận tiến hành công tác cấp phát hàng hóa. Tất cả được thực hiện theo quy trình sau:

- Xác định vị trí lưu trữ hàng trong kho.

- Đối chiếu tên hàng hóa, mã sản phẩm, quy cách đóng gói, số lượng. Ngoài ra là thông tin nhà sản xuất trên phiếu xuất kho với thông tin trên đơn đặt hàng.

- Lấy đúng chủng loại và số lượng hàng theo lệnh bán hàng. Sau đó tiến hành phân loại, đóng gói và để riêng từng loại theo yêu cầu giao nhận.

- Nhân viên kho phối hợp với bộ phận vận chuyển thực hiện việc kiểm tra thực tế. Thông qua đó đảm bảo chất lượng hàng hóa đã lấy ra khỏi kho. Việc đối chiếu cần đảm bảo tính chính xác về chủng loại, số lượng. Ngoài ra là tình trạng hàng hóa trước khi chuyển giao cho bộ phận vận tải.

Bước 7: Lập và xuất hóa đơn bán hàng

Lúc này hàng hóa đã được chuẩn bị xong. Tại đây bộ phận kế toán tiến hành lập và xuất hóa đơn bán hàng. Việc xuất hóa đơn sẽ theo Lệnh bán hàng, Phiếu giao hàng, Đơn đặt hàng đã xác nhận. Hóa đơn phải được kiểm tra đầy đủ thông tin theo quy định pháp luật về thuế. Đồng thời tuân thủ quy trình kế toán nội bộ trước khi chuyển giao cho bộ phận giao nhận.

Bước 8: Tổ chức giao nhận và vận chuyển hàng hóa

Người phụ trách giao hàng sẽ sắp xếp phương tiện vận chuyển. Tất cả đảm bảo phù hợp với tính chất của hàng hóa và địa điểm giao hàng. Ví dụ: dễ vỡ, cần bảo quản lạnh, hàng cồng kềnh… Mục tiêu là đảm bảo an toàn về số lượng, chất lượng. Cùng với đó là giữ gìn hình thức hàng hóa trong suốt quá trình vận chuyển.

Sau khi hoàn thành giao hàng, nhân viên vận chuyển có trách nhiệm thu thập đầy đủ chứng từ. Trong đó hóa đơn, biên bản giao hàng, phiếu xuất kho, chữ ký xác nhận từ phía khách hàng… Sau đó thực hiện quy trình luân chuyển chứng từ bán hàng và sản phẩm lại đầy đủ cho doanh nghiệp. Đồng thời cập nhật tình trạng giao hàng vào hệ thống.

Bước 9: Ghi nhận công nợ phải thu khách hàng

Lúc này doanh nghiệp đã hoàn tất quá trình giao hàng. Đồng thời đã nhận lại đầy đủ bộ chứng từ bán hàng từ bộ phận kinh doanh. Trong đó bao gồm đơn đặt hàng, phiếu giao hàng, hóa đơn bán hàng và giấy tờ liên quan. Lúc này bộ phận kế toán công nợ thực hiện các công việc sau:

- Kiểm tra tính hợp lệ và thống nhất của chứng từ. Tại đây đối chiếu thông tin trên hóa đơn với đơn đặt hàng và phiếu giao hàng. Các yếu tố cần kiểm tra bao gồm: tên khách hàng, mã hàng, số lượng. Ngoài ra là đơn giá, thành tiền, điều kiện thanh toán, thuế GTGT,…

- Một số trường hợp phát sinh chênh lệch hoặc sai sót về nội dung chứng từ. Lúc này kế toán sẽ chủ động liên hệ với nhân viên bán hàng phụ trách. Từ đó xác minh nguyên nhân và phối hợp điều chỉnh, bổ sung chứng từ theo quy định nội bộ.

- Lúc này đã kiểm tra và hoàn tất điều chỉnh (nếu có). Tại đât kế toán sẽ tiến hành hạch toán công nợ phải thu khách hàng vào hệ thống kế toán. Việc ghi nhận phải đảm bảo đúng thời điểm phát sinh và tuân thủ chuẩn mực kế toán hiện hành. Thông qua đó phục vụ cho việc theo dõi và thu hồi công nợ sau này.

Bước 10: Ghi nhận thanh toán và theo dõi thu tiền

Khi khách hàng thực hiện thanh toán tiền hàng, bộ phận kế toán doanh thu – công nợ sẽ tiến hành các bước xử lý như sau:

- Tiếp nhận chứng từ thanh toán. Bao gồm giấy báo Có từ ngân hàng (nếu thanh toán qua chuyển khoản). Hoặc phiếu thu/phiếu chi (nếu thanh toán bằng tiền mặt).

- So sánh giữa số tiền thực tế nhận đ1ược với công nợ phải thu đã ghi nhận. Một số trường hợp số tiền thu khác với số phải thu. Điều này chiết khấu, bù trừ công nợ, thuế, hoặc lỗi ghi nhận. Lúc này kế toán cần phối hợp với bộ phận kinh doanh hoặc khách hàng. Thông qua đó xác minh và xử lý kịp thời.

- Ghi nhận khoản tiền khách hàng đã thanh toán vào hệ thống kế toán. Đồng thời cập nhật vào Bảng kê thu tiền khách hàng. Bảng kê này là căn cứ để theo dõi tình trạng thanh toán, xác định công nợ còn lại. Đây là cơ sở để tính toán và chi trả hoa hồng cho nhân viên kinh doanh (nếu có).

Xem thêm:

- Bút toán thanh lý tài sản cố định chi tiết cho từng trường hợp

- Thời gian lưu trữ chứng từ kế toán theo quy định là bao lâu?

Trên đây là những điều cần biết về quy trình luân chuyển chứng từ bán hàng chi tiết. Cùng với đó là những ví dụ cụ thể và cách kết hợp bán hàng và thu tiền hiệu quả nhất. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tư bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com