Tài sản cố định (TSCĐ) là nguồn lực kinh tế quan trọng, phản ánh năng lực sản xuất và quy mô đầu tư dài hạn của doanh nghiệp (DN). Việc quản lý, ghi nhận và hạch toán Tài sản cố định không chỉ ảnh hưởng đến giá trị tài sản trên Bảng cân đối kế toán mà còn tác động trực tiếp đến chi phí, lợi nhuận và nghĩa vụ thuế Thu nhập Doanh nghiệp (TNDN) thông qua khấu hao. Nắm vững định nghĩa, tiêu chuẩn và quy trình hạch toán tài sản cố định là yêu cầu bắt buộc đối với mọi kế toán viên và nhà quản lý. Bài viết này sẽ cung cấp hướng dẫn chi tiết về các khía cạnh quan trọng của tài sản cố định theo quy định hiện hành của Bộ Tài chính.

Khái niệm và tiêu chuẩn ghi nhận tài sản cố định

Trước hết, DN cần xác định rõ một tài sản có đủ điều kiện để được ghi nhận là tài sản cố định hay không.

Định nghĩa tài sản cố định theo quy định của Bộ Tài chính

Theo Chuẩn mực Kế toán Việt Nam (VAS) và các quy định hiện hành (như Thông tư 45/2013/TT-BTC), Tài sản cố định (TSCĐ) là những tài sản có hình thái vật chất (hữu hình) hoặc không có hình thái vật chất (vô hình), thỏa mãn đồng thời hai tiêu chuẩn sau:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

- Nguyên giá tài sản phải được xác định một cách tin cậy.

Xem thêm: Cách tính nguyên giá tài sản cố định chi tiết và đầy đủ

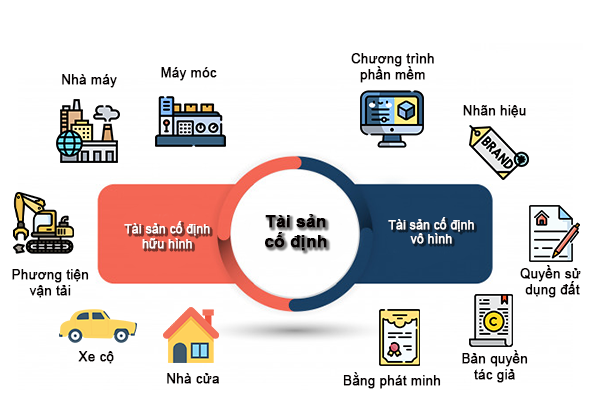

Tiêu chuẩn xác định tài sản cố định hữu hình và vô hình

Để chính thức được hạch toán là tài sản cố định, tài sản cần đáp ứng cả hai tiêu chuẩn về thời gian và giá trị:

| Tiêu chí | Tài sản cố định Hữu hình (TSCĐHH) | Tài sản cố định Vô hình (TSCĐVH) |

| Thời gian sử dụng | Thời gian sử dụng dự kiến từ 1 năm (12 tháng) trở lên. | Thời gian sử dụng dự kiến từ 1 năm (12 tháng) trở lên. |

| Mức Nguyên giá | Nguyên giá từ 30.000.000 VNĐ trở lên (theo quy định hiện hành về Thuế TNDN). | Nguyên giá từ 30.000.000 VNĐ trở lên. |

TSCĐ Hữu hình: Là những tư liệu lao động có hình thái vật chất cụ thể (nhà cửa, máy móc, phương tiện vận tải).

TSCĐ Vô hình: Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã đầu tư (quyền sử dụng đất có thời hạn, bằng sáng chế, nhãn hiệu thương mại, phần mềm máy tính).

Phân loại và phương pháp tính khấu hao tài sản cố định

Việc phân loại đúng giúp DN áp dụng đúng tỷ lệ và phương pháp khấu hao để tính chi phí.

Các loại tài sản cố định trong doanh nghiệp và đặc điểm kế toán từng loại

Tài sản cố định được phân loại dựa trên tính chất và mục đích sử dụng, được hạch toán chủ yếu qua các tài khoản sau:

TSCĐ Hữu hình (TK 211):

- Nhà cửa, vật kiến trúc (Văn phòng, nhà xưởng, kho bãi).

- Máy móc, thiết bị (Máy sản xuất, thiết bị văn phòng).

- Phương tiện vận tải, truyền dẫn (Ô tô, xe tải).

- Công cụ, dụng cụ quản lý (Server, thiết bị viễn thông lớn).

TSCĐ Thuê tài chính (TK 212): Tài sản mà DN thuê theo hình thức thuê tài chính (chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản).

TSCĐ Vô hình (TK 213):

- Quyền sử dụng đất có thời hạn.

- Phần mềm, bằng sáng chế, giấy phép.

- Lợi thế thương mại (Goodwill).

Xem thêm: Bút toán thanh lý tài sản cố định chi tiết cho từng trường hợp

Cách tính, trích và hạch toán khấu hao tài sản cố định theo quy định hiện hành

Khấu hao TSCĐ là việc phân bổ một cách có hệ thống nguyên giá của TSCĐ vào chi phí sản xuất, kinh doanh theo thời gian sử dụng hữu ích.

Phương pháp tính khấu hao: DN được phép chọn một trong ba phương pháp khấu hao chính:

- Phương pháp đường thẳng (phổ biến nhất): Khấu hao đều qua các năm.

- Phương pháp số dư giảm dần có điều chỉnh: Khấu hao nhanh hơn trong những năm đầu.

- Phương pháp theo số lượng, khối lượng sản phẩm: Khấu hao dựa trên mức độ sử dụng thực tế.

Nguyên tắc hạch toán khấu hao: Khấu hao được tính hàng tháng và ghi nhận vào chi phí.

Bút toán trích khấu hao:

- Nợ TK 641 (Chi phí bán hàng – nếu TSCĐ dùng cho bộ phận bán hàng)

- Nợ TK 642 (Chi phí quản lý DN – nếu TSCĐ dùng cho bộ phận quản lý)

- Nợ TK 627, 154 (Chi phí sản xuất chung/Giá thành – nếu TSCĐ dùng trực tiếp sản xuất)

- Có TK 214 (Hao mòn Tài sản cố định – Tài khoản điều chỉnh giảm tài sản)

Lưu ý: Thời gian trích khấu hao phải tuân thủ Khung thời gian tối thiểu và tối đa theo Thông tư của Bộ Tài chính để đảm bảo chi phí được trừ khi tính thuế TNDN.

Quản lý và kiểm kê tài sản cố định trong doanh nghiệp

Quản lý tài sản cố định chặt chẽ giúp bảo vệ vốn đầu tư và tối ưu hóa hiệu quả sử dụng.

Quy trình ghi tăng, ghi giảm và thanh lý tài sản cố định

Ghi tăng TSCĐ: Khi mua sắm hoặc hoàn thành xây dựng.

- Căn cứ: Hóa đơn, Biên bản giao nhận, Biên bản nghiệm thu, Hồ sơ TSCĐ.

- Bút toán: Nợ TK 211, 213 (Nguyên giá) / Có TK 111, 112, 331 (Nguồn hình thành).

Ghi giảm/Thanh lý TSCĐ: Khi TSCĐ hư hỏng, lạc hậu hoặc hết hạn sử dụng.

Bước 1: Ghi giảm Nguyên giá và Hao mòn:

- Nợ TK 214 (Giá trị đã hao mòn/đã khấu hao)

- Nợ TK 811 (Giá trị còn lại chưa khấu hao – ghi nhận lỗ)

- Có TK 211, 213 (Nguyên giá TSCĐ)

Bước 2: Ghi nhận thu nhập/chi phí thanh lý (Nếu có):

- Nợ TK 111, 112 (Thu nhập thu được từ bán phế liệu) / Có TK 711 (Thu nhập khác).

- Nợ TK 811 (Chi phí tháo dỡ) / Có TK 111, 112.

Giải pháp giúp doanh nghiệp quản lý tài sản cố định hiệu quả, tránh thất thoát

Lập thẻ Tài sản cố định chi tiết: Mỗi Tài sản cố định phải có một thẻ theo dõi riêng, ghi rõ Nguyên giá, Ngày đưa vào sử dụng, Thời gian trích khấu hao, Vị trí sử dụng, và Người phụ trách.

Đánh số và gắn mã vạch: Sử dụng hệ thống đánh số và gắn mã vạch cho TSCĐ để dễ dàng kiểm kê và theo dõi vị trí thực tế, tránh thất thoát hoặc sử dụng sai mục đích.

Kiểm kê định kỳ: Thực hiện kiểm kê TSCĐ ít nhất mỗi năm một lần (trước khi lập BCTC cuối năm) để đối chiếu số lượng thực tế với số liệu trên sổ sách kế toán.

Sử dụng Phần mềm chuyên dụng: Khi quy mô TSCĐ lớn, DN nên sử dụng phần mềm kế toán tích hợp module quản lý TSCĐ để tự động tính khấu hao, theo dõi vị trí và lịch sử sửa chữa.

Có thể bạn quan tâm:

Khung trích khấu hao tài sản cố định theo quy định mới nhất

Cách quản lý tài sản cố định trong công ty một cách hiệu quả

Tài sản cố định là nền tảng vật chất và trí tuệ của doanh nghiệp. Việc tuân thủ nghiêm ngặt các tiêu chuẩn ghi nhận, áp dụng phương pháp khấu hao hợp lý và duy trì quy trình quản lý chặt chẽ là yếu tố sống còn. Quản lý Tài sản cố định hiệu quả không chỉ là nghiệp vụ kế toán đơn thuần mà còn là một chiến lược quản trị tài chính nhằm bảo toàn vốn và tối ưu hóa chi phí dài hạn cho doanh nghiệp. Hy vọng bài viết của Kế Toán ATS hữu ích với bạn!