Thuế thu nhập cá nhân là một trong những khoản thuế người lao động phải đóng theo quy định. Đây là khoản thuế được trích từ thu nhập và lương của người lao động để đóng cho nhà nước. Tuy nhiên, hầu hết những khoản thuế của người lao động sẽ được doanh nghiệp đóng. Chính vì thế mà nhiều lao động không biết được tiền thuế thu nhập cá nhân phải đóng bao nhiêu. Hiểu được điều này, Kế toán ATS xin chia sẻ tới các bạn hướng dẫn tính thuế thu nhập cá nhân theo năm chi tiết nhất trong bài viết này. Cùng với đó là cách sử dụng công cụ tính thuế online

Đối tượng phải đóng thuế gồm những ai?

Trước khi tìm hiểu hướng dẫn cách tính thuế thu nhập cá nhân theo năm thì cần biết những ai cần đóng thuế. Theo quy định tại Điều 2, Luật Thuế Thu Nhập Cá Nhân năm 2007 (được sửa đổi, bổ sung năm 2012, 2014), đối tượng phải nộp thuế thu nhập cá nhân (TNCN) bao gồm cá nhân cư trú và cá nhân không cư trú, cụ thể như sau:

Cá nhân cư trú là người đáp ứng ít nhất một trong các điều kiện dưới đây:

- Số ngày cư trú được tính trong một năm dương lịch hoặc 12 tháng liên tục. Thời gian tính kể từ ngày đầu tiên có mặt tại Việt Nam. Ngày có mặt tại Việt Nam được xác định theo dấu kiểm chứng nhập cảnh. Dấu này sẽ do cơ quan quản lý xuất nhập cảnh thực hiện. Đồng thời được lưu trên hộ chiếu hoặc giấy tờ có giá trị thay thế hộ chiếu.

- Nơi ở đăng ký thường trú theo quy định của pháp luật về cư trú. Nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn từ 183 ngày trở lên. Thời hạn trong hợp đồng sẽ được áp dụng trong năm tính thuế.

Cá nhân không cư trú là người không đáp ứng bất kỳ điều kiện nào về thời gian cư trú. Hoặc nơi ở thường xuyên nêu trên. Cụ thể như sau

- Người nước ngoài làm việc tại Việt Nam nhưng lưu trú dưới 183 ngày trong năm tính thuế.

- Cá nhân không đăng ký nơi ở thường trú. Đồng thời không có hợp đồng thuê nhà dài hạn tại Việt Nam.

Thu nhập bao nhiêu sẽ phải tính thuế thu nhập cá nhân theo năm

Theo quy định hiện hành, cá nhân có thu nhập từ tiền lương, tiền công sẽ phải tính thuế thu nhập cá nhân theo năm nếu thu nhập tính thuế vượt mức giảm trừ gia cảnh theo quy định của pháp luật. Cá nhân không có người phụ thuộc phải nộp thuế TNCN khi tổng thu nhập từ tiền lương, tiền công vượt quá 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm). Thu nhập này là thu nhập sau khi đã trừ các khoản khấu trừ hợp lệ theo quy định. Cụ thể các khoản được khấu trừ bao gồm:

- Các khoản đóng bảo hiểm bắt buộc. Bao gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

- Khoản đóng quỹ hưu trí tự nguyện (nếu có).

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học. Áp dụng theo đúng quy định của Nhà nước.

- Các khoản thu nhập được miễn thuế. Ví dụ như một số phụ cấp, trợ cấp theo quy định.

- Đối với cá nhân có người phụ thuộc, thu nhập chịu thuế sẽ được giảm trừ theo mức quy định:

- Giảm trừ bản thân người nộp thuế: 11 triệu đồng/tháng.

- Giảm trừ đối với mỗi người phụ thuộc: 4,4 triệu đồng/tháng/người.

Cụ thể, dưới đây là bảng mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc bạn có thể tham khảo:

| Số người phụ thuộc | Mức lương phải đóng thuế TNCN theo tháng | Mức lương phải đóng thuế TNCN theo năm |

| 0 | >= 11 triệu đồng/tháng | >= 132 triệu đồng/năm |

| 1 | >=15,4 triệu đồng/tháng | >= 184,8 triệu đồng/năm |

| 2 | >=19,8 triệu đồng/tháng | >= 237,6 triệu đồng/năm |

| 3 | >=24,2 triệu đồng/ tháng | >= 290,4 triệu đồng/năm |

| 4 | >=28,6 triệu đồng/ tháng | >= 343,2 triệu đồng/năm |

| 5 | >=33 triệu đồng/ tháng | >= 396 triệu đồng/năm |

| n | >=11 triệu đồng + (n*4,4 triệu đồng) | >= 132 triệu đồng + (n*52,8 triệu đồng) |

Thông tin cần nắm rõ trước khi tính thuế thu nhập cá nhân theo năm

Các khoản thu nhập phải chịu thuế

Để biết được tính thuế thu nhập cá nhân theo năm thế nào thì cần biết thu nhập chịu thuế gồm những gì. Thu nhập chịu thuế là tổng tất cả các khoản thu nhập từ tiền lương, tiền công. Cùng với đó là các khoản có tính chất tương tự. Ngoại trừ một số khoản không bị tính thuế theo quy định.

Các khoản thu nhập chịu thuế bao gồm:

- Tiền lương, tiền công theo hợp đồng lao động.

- Tiền thưởng, tiền phụ cấp có tính chất thường xuyên.

- Các khoản trợ cấp không nằm trong danh mục được miễn thuế.

Theo Khoản 2, Điều 2, Thông tư 111/2013/TT-BTC, các khoản thu nhập sau không bị tính vào thu nhập chịu thuế TNCN:

- Tiền ăn trưa, ăn giữa ca do doanh nghiệp hỗ trợ.

- Phụ cấp điện thoại theo mức khoán chi hợp lý do doanh nghiệp quy định.

- Phụ cấp đồng phục, nếu bằng hiện vật thì được miễn thuế toàn bộ. Nếu bằng tiền thì được miễn thuế đến mức 5 triệu đồng/người/năm.

- Tiền công tác phí (bao gồm chi phí đi lại, lưu trú, ăn ở trong quá trình công tác).

- Thu nhập từ tiền lương làm thêm giờ. Áp dụng khi đáp ứng điều kiện được hưởng thuế suất cao hơn mức lương làm việc bình thường).

Lưu ý: Thông thường các khoản đúng quy định trên không bị tính vào thu nhập chịu thuế. Tuy nhiên doanh nghiệp vẫn cần có quy định nội bộ rõ ràng và chứng từ hợp lệ. Thông qua đó đảm bảo tính minh bạch trong hạch toán chi phí.

Các khoản thu nhập phải tính thuế

Sau khi xác định thu nhập chịu thuế, người nộp thuế có thể được khấu trừ một số khoản hợp lệ. Thông qua đó xác định thu nhập tính thuế. Áp dụng theo quy định tại Điều 9, Thông tư 111/2013/TT-BTC.

Các khoản giảm trừ thuế TNCN bao gồm:

- Giảm trừ gia cảnh:

- Đối với bản thân người nộp thuế là 11 triệu đồng/tháng. Tương đương với 132 triệu đồng/năm.

- Đối với người phụ thuộc là 4,4 triệu đồng/người/tháng. Áp dụng cho các trường hợp được đăng ký giảm trừ hợp lệ.

- Bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).

- Một số loại bảo hiểm đặc biệt khác theo quy định của pháp luật. Các khoản bảo hiểm này áp dụn đối với từng ngành nghề cụ thể.

- Các khoản tiền đóng góp vào quỹ từ thiện, quỹ nhân đạo. Ngoài ra là quỹ khuyến học được thành lập và hoạt động theo quy định của Nhà nước.

- Các khoản đóng góp vào quỹ hưu trí tự nguyện.

Lưu ý:

- Người nộp thuế cần đăng ký và được cấp mã số thuế trước thời điểm quyết toán thuế.

- Cá nhân phải nộp hồ sơ chứng minh người phụ thuộc theo quy định của cơ quan thuế. Trong đó bao gồm giấy khai sinh, sổ hộ khẩu, giấy xác nhận nghĩa vụ nuôi dưỡng hợp pháp,…

Các khoản thu nhập được miễn thuế

Theo quy định tại Khoản 1, Điều 3, Thông tư 111/2013/TT-BTC (được bổ sung bởi Khoản 4 và Khoản 5, Điều 12, Thông tư 92/2015/TT-BTC), có 16 loại thu nhập được miễn thuế thu nhập cá nhân (TNCN). Cụ thể như sau:

- Chuyển nhượng bất động sản giữa các đối tượng thuộc diện miễn thuế theo quy định của pháp luật.

- Chuyển nhượng cá nhân chỉ có một nhà ở hoặc một thửa đất duy nhất tại Việt Nam

- Tiền thu được từ việc Nhà nước giao đất không thông qua đấu giá quyền sử dụng đất.

- Tài sản được thừa kế hợp pháp từ cha mẹ, con cái, vợ chồng, anh chị em ruột. Hoặc theo bản án/quyết định của tòa án.

- Cá nhân, hộ gia đình thực hiện chuyển đổi đất nông nghiệp. Áp dụng theo chủ trương của Nhà nước để phát triển sản xuất.

- Cá nhân, hộ gia đình trực tiếp hoạt động trong lĩnh vực nông, lâm, ngư nghiệp

- Lãi suất từ tiền gửi ngân hàng, lãi trái phiếu chính phủ. Lợi nhuận từ hợp đồng bảo hiểm nhân thọ.

- Tiền cá nhân, kiều hối nhận được từ nước ngoài gửi về.

- Khoản tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn. Khoản này cao hơn so với tiền lương ban ngày hoặc làm trong giờ theo quy định của luật lao động

- Tiền lương hưu chi trả từ Quỹ bảo hiểm xã hội và Quỹ hưu trí tự nguyện

- Học bổng do Nhà nước, tổ chức trong và ngoài nước cấp để hỗ trợ học tập.

- Các khoản tiền bồi thường hợp đồng lao động. Ngoài ra là tiền bồi thường bảo hiểm, bồi thường tai nạn lao động. Cùng với đó là bồi thường đất bị thu hồi theo quyết định của cơ quan Nhà nước.

- Thu nhập nhận được từ các tổ chức từ thiện được cấp phép hoạt động hợp pháp tại Việt Nam.

- Khoản viện trợ từ các tổ chức phi chính phủ, tổ chức nhân đạo quốc tế. Khoản này dành cho cứu trợ thiên tai, hỗ trợ người nghèo, phát triển cộng đồng.

- Thu nhập của thuyền viên

- Thu nhập của chủ tàu, người sử dụng tàu, người làm việc trên tàu. Đồng thời hoạt động trong lĩnh vực đánh bắt xa bờ theo chính sách hỗ trợ của Nhà nước.

Hướng dẫn cách tính thuế thu nhập cá nhân theo năm chính xác

Công thức tính thuế thu nhập cá nhân theo năm cho cá nhân cư trú

Đối với cá nhân ký hợp đồng lao động từ 3 tháng trở lên

Công thức tính thuế thu nhập cá nhân theo năm :

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Diễn giải công thức:

- Xác định thu nhập tính thuế (TNTT) = Thu nhập chịu thuế – Các khoản giảm trừ

- Xác định thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập được miễn thuế TNCN

- Tổng thu nhập: Được xác định theo Khoản 2, Điều 2, Thông tư 111/2013/TT-BTC và Điều 11, Thông tư 92/2015/TT-BTC.

- Các khoản thu nhập miễn thuế: Bao gồm phần tiền lương, tiền công làm thêm giờ. Ngoài ra là tiền làm việc ban đêm được trả cao hơn so với lương làm việc trong giờ theo quy định. Áp dụng heo Điểm i, Khoản 1, Điều 3, Thông tư 111/2013/TT-BTC).

Các khoản giảm trừ hợp lệ:

- Giảm trừ gia cảnh bản thân người nộp thuế: 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm).

- Giảm trừ gia cảnh với người phụ thuộc: 4,4 triệu đồng/người/tháng (người phụ thuộc phải được đăng ký hợp lệ).

- Các khoản đóng bảo hiểm bắt buộc (BHXH, BHYT, BHTN), quỹ hưu trí tự nguyện. Áp dụng quy định tại Khoản 2, Điều 9, Thông tư 111/2013/TT-BTC.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học. Áp dụng theo quy định tại Khoản 3, Điều 9, Thông tư 111/2013/TT-BTC.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng

Công thức tính thuế thu nhập cá nhân theo năm:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Đối tượng áp dụng:

- Cá nhân không có hợp đồng lao động.

- Cá nhân ký hợp đồng lao động dưới 3 tháng.

- Cá nhân có thu nhập vãng lai từ nhiều nguồn khác nhau. Tuy nhiên mỗi khoản thu nhập đều không vượt quá 2 triệu đồng/lần. Nếu vượt mức này, tổ chức chi trả bắt buộc phải khấu trừ 10% trước khi chi trả.

Lưu ý quan trọng:

- Nếu cá nhân chỉ có một nguồn thu nhập duy nhất và có thu nhập thấp hơn mức giảm trừ gia cảnh, có thể làm cam kết theo mẫu 08/CK-TNCN (theo Thông tư 80/2021/TT-BTC) để tạm thời không bị khấu trừ thuế 10%.

- Trường hợp cá nhân bị khấu trừ 10% nhưng có tổng thu nhập thấp hơn mức chịu thuế trong năm, có thể làm thủ tục quyết toán thuế để được hoàn thuế TNCN.

Biểu thuế và bảng tính thuế thu nhập cá nhân theo năm chi tiết

Biểu thuế thu nhập cá nhân theo năm theo cấp bậc

| Bậc thuế | Thu nhập tính thuế/năm (triệu đồng) | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5% |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10% |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15% |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20% |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25% |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30% |

| 7 | Trên 960 | Trên 80 | 35% |

Bảng tính thuế thu nhập cá nhân theo năm rút gọn

Thuế thu nhập cá nhân có thể được tính theo hai cách:

- Cách 1: Tính số thuế phải nộp theo từng bậc lũy tiến từng phần.

- Cách 2: Sử dụng công thức rút gọn để tính nhanh số thuế phải nộp.

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất (%) | Công thức tính thuế theo cách 1 | Công thức tính thuế theo cách 2 |

| 1 | Đến 5 triệu | 5% | 0 triệu đồng + 5% TNTT | 5% TNTT |

| 2 | Trên 5 đến 10 triệu đồng | 10% | 0,25 triệu đồng + 10% TNTT trên 5 triệu đồng | 10% TNTT – 0,25 triệu đồng |

| 3 | Trên 10 đến 18 triệu đồng | 15% | 0,75 triệu đồng + 15% TNTT trên 10 triệu đồng | 15% TNTT – 0,75 triệu đồng |

| 4 | Trên 18 đến 32 triệu đồng | 20% | 1,95 triệu đồng + 20% TNTT trên 18 triệu đồng | 20% TNTT – 1,65 triệu đồng |

| 5 | Trên 32 đến 52 triêu đồng | 25% | 4,75 triệu đồng + 25% TNTT trên 32 triệu đồng | 25% TNTT – 3,25 triệu đồng |

| 6 | Trên 52 đến 80 triệu đồng | 30% | 9,75 triệu đồng + 30% TNTT trên 52 triệu đồng | 30% TNTT – 5,85 triệu đồng |

| 7 | Trên 80 triệu đồng | 35% | 18,15 triệu đồng + 35% TNTT trên 80 triệu đồng | 35% TNTT – 9,85 triệu đồng |

Cách tính thuế thu nhập cho cá nhân không cư trú theo năm

Theo quy định của Luật Thuế Thu nhập Cá nhân và các thông tư hướng dẫn, cá nhân không cư trú tại Việt Nam vẫn phải nộp thuế TNCN nếu có thu nhập phát sinh tại Việt Nam. Mức thuế suất áp dụng cố định là 20% trên thu nhập chịu thuế. Dưới đây là hướng dẫn chi tiết về cách xác định thu nhập chịu thuế. Cùng với đó là công thức tính thuế thu nhập cá nhân theo năm trường hợp cụ thể.

Công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Công thức tính thuế thu nhập cá nhân theo năm:

Thuế TNCN phải nộp = Thu nhập chịu thuế TNCN x Thuế suất 20%

Trong đó:

- Thu nhập chịu thuế TNCN là thu nhập tiền lương, tiền công của cá nhân không cư trú. Chúng được xác định tương tự như thu nhập chịu thuế của cá nhân cư trú.

- Mức thuế suất cố định là 20% trên tổng thu nhập chịu thuế. Không áp dụng biểu thuế lũy tiến từng phần như đối với cá nhân cư trú.

Thời điểm xác định nghĩa vụ thuế:

- Đối với tiền lương, tiền công, thời điểm chịu thuế là thời điểm tổ chức, cá nhân chi trả thu nhập.

- Đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy do doanh nghiệp bảo hiểm, công ty quản lý quỹ hưu trí tự nguyện chi trả, thời điểm xác định thu nhập chịu thuế là thời điểm doanh nghiệp thực hiện chi trả khoản tiền bảo hiểm đó.

Đối với cá nhân không cư trú làm việc cả ở Việt Nam và nước ngoài

Một số cá nhân không cư trú làm việc đồng thời tại Việt Nam và nước ngoài. Tuy nhiên không thể tách riêng phần thu nhập phát sinh tại Việt Nam. Lúc này cần áp dụng công thức tính thu nhập chịu thuế như sau:

Đối với cá nhân nước ngoài không hiện diện tại Việt Nam

Tổng thu nhập phát sinh tại Việt Nam = (Số ngày làm việc cho công việc tại Việt Nam / Số ngày làm việc trong năm) * Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) + Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam

Lưu ý:

- Tổng số ngày làm việc trong năm được tính theo quy định của Bộ luật Lao động Việt Nam.

- Thu nhập chịu thuế bao gồm cả tiền lương, tiền công. Ngoài ra là các khoản thu nhập chịu thuế khác phát sinh tại Việt Nam.

Đối với cá nhân nước ngoài hiện diện tại Việt Nam

Tổng thu nhập phát sinh tại Việt Nam = (Số ngày có mặt ở Việt Nam / 365 ngày) * Thu nhập từ tiền lương, tiền công toàn cầu + Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam

Lưu ý:

- Số ngày có mặt ở Việt Nam bao gồm cả ngày làm việc. Cùng với đó là ngày nghỉ theo quy định của pháp luật thuế.

- Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam là các khoản lợi ích khác mà người lao động nhận được ngoài tiền lương, tiền công, có thể bao gồm:

- Tiền thưởng, phụ cấp, trợ cấp (nếu không thuộc danh mục miễn thuế).

- Chi phí nhà ở, xe đưa đón, bảo hiểm do doanh nghiệp chi trả.

- Các khoản phúc lợi khác do người sử dụng lao động thanh toán thay cho người lao động.

Hướng dẫn tính thuế thu nhập cá nhân online theo năm

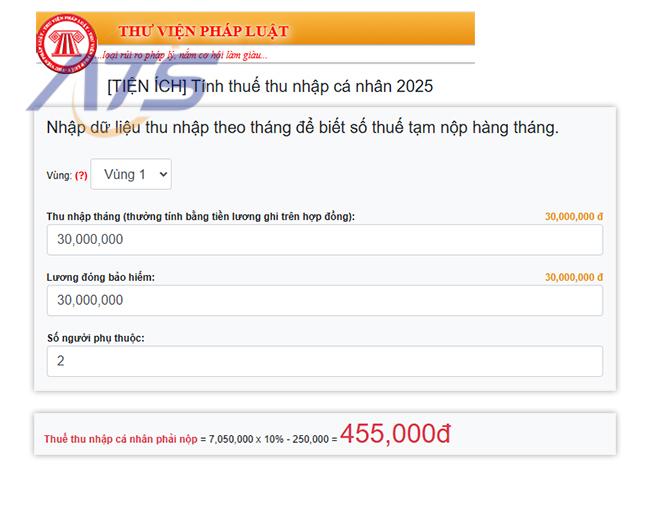

Cách tính thuế TNCN trên Thư viện Pháp luật

Thư viện Pháp luật cung cấp công cụ tính thuế thu nhập cá nhân theo năm. Công cụ này sẽ giúp cá nhân dễ dàng xác định nghĩa vụ thuế của mình.

Các bước thực hiện:

- Bước 1: Truy cập vào tiện ích tính thuế TNCN 2025 tại đường dẫn: https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html

- Bước 2: Chọn Vùng áp dụng mức lương tối thiểu theo địa bàn làm việc từ 01/7/2024. Áp dụng theo quy định mới về mức lương tối thiểu vùng.

- Bước 3: Nhập thu nhập hàng tháng (tính theo mức lương ghi trong hợp đồng lao động).

- Bước 4: Nhập mức tiền lương đóng bảo hiểm xã hội (BHXH, BHYT, BHTN).

- Bước 5: Nhập số lượng người phụ thuộc để tính mức giảm trừ gia cảnh.

- Bước 6: Nhấn “Tính thuế TNCN”. Từ đó hệ thống hiển thị kết quả số thuế thu nhập cá nhân phải nộp.

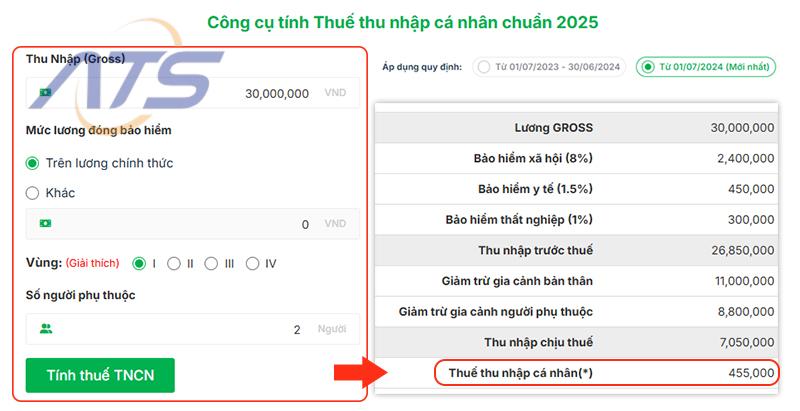

Cách tính thuế TNCN Online trên TopCV

TopCV cũng cung cấp công cụ tính thuế thu nhập cá nhân theo năm chuẩn 2025. Thông qua đó người lao động dễ dàng tra cứu số thuế cần nộp.

Các bước thực hiện:

- Bước 1: Truy cập vào công cụ tính thuế TNCN tại địa chỉ: https://www.topcv.vn/tinh-thue-thu-nhap-ca-nhan

- Bước 2: Nhập các thông tin cần thiết như mức lương hàng tháng. Ngoài ra là khoản giảm trừ bảo hiểm, số lượng người phụ thuộc,…

- Bước 3: Nhấn chọn “Tính thuế TNCN” để xem kết quả số thuế phải nộp.

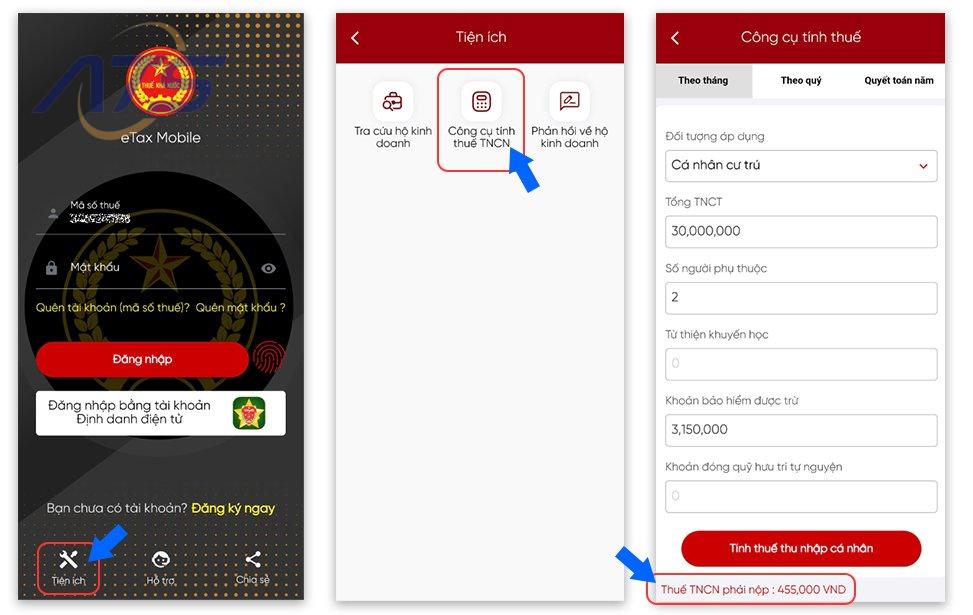

Cách tính thuế trên ứng dụng điện thoại eTax Mobile

Tổng cục Thuế Việt Nam đã triển khai ứng dụng eTax Mobile. Thông qua đó người dân dễ dàng thực hiện các giao dịch thuế. Trong đó bao gồm tính thuế thu nhập cá nhân theo năm mà không cần đăng nhập.

Các bước thực hiện:

- Bước 1: Tải và cài đặt ứng dụng eTax Mobile trên thiết bị di động từ Google Play, App Store

- Bước 2: Mở ứng dụng, chọn mục “Tiện ích”.

- Bước 3: Chọn “Công cụ tính thuế TNCN”.

- Bước 4: Nhập các thông tin cần thiết như thu nhập hàng tháng. Ngoài ra là khoản giảm trừ bảo hiểm, số lượng người phụ thuộc,…

- Bước 5: Nhấn chọn “Tính thuế thu nhập cá nhân” để xem số thuế phải nộp.

Xem thêm:

- Hướng dẫn làm quyết toán thuế thu nhập cá nhân online chi tiết nhất

- Công thức tính thuế thu nhập cá nhân Excel chuẩn nhất

Trên đây là hướng dẫn tính thuế thu nhập cá nhân theo năm chính xác nhất. Cùng với đó là hướng dẫn sử dụng công cụ tính thuế thu nhập cá nhân online. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com