Sổ cái là một trong những tài liệu quan trọng để ghi chép những nghiệp vụ tài chính phát sinh. Những nghiệp vụ tài chính này trong kỳ kế toán được ghi lại chi tiết theo từng tài khoản. Tất cả được quy định trong hệ thống tài khoản kế toán áp dụng cho doanh nghiệp. Thông qua đó phản ánh toàn bộ quá trình hoạt động và phát triển của doanh nghiệp. Trong đó mẫu sổ theo thông tư 200 được áp dụng phổ biến nhất. Vậy mẫu sổ cái theo thông tư 200 gồm những loại nào? Ghi thông tin trong sổ thế nào? Hãy cùng Kế toán ATS tìm hiểu chi tiết trong bài viết dưới đây. Cùng với đó là lưu ý khi ghi sổ

Sổ cái theo thông tư 200 là gì?

Sổ cái theo thông tư 200 là một loại sổ sách kế toán tổng hợp trong doanh nghiệp. Nó đóng vai trò trong việc ghi nhận, hệ thống hóa và lưu trữ toàn bộ nghiệp vụ kinh tế. Tất cả nghiệp vụ phát sinh được cập nhật hàng ngày theo từng tài khoản kế toán. Từ đó phản ánh một cách tổng quát và có hệ thống các biến động tài chính của doanh nghiệp trong một kỳ kế toán nhất định.

Mỗi nghiệp vụ kinh tế phát sinh sau khi được ghi nhận vào sổ nhật ký sẽ được định khoản. Sau đó chúng sẽ được phản ánh vào sổ cái tương ứng theo từng tài khoản kế toán. Ví dụ, sổ cái sẽ thể hiện chi tiết các khoản chi cho nguyên vật liệu. Ngoài ra là các chi phí thanh toán cho nhà cung cấp. Cùng với đó là khoản doanh thu từ hoạt động bán hàng, các khoản phải thu, phải trả. Qua đó, sổ cái cung cấp cơ sở dữ liệu quan trọng cho việc lập báo cáo tài chính. Đồng thời hỗ trợ đánh giá tình hình tài chính của doanh nghiệp.

Trước đây, sổ cái thường được ghi chép thủ công trên giấy. Tuy nhiên, các doanh nghiệp hiện nay đã chuyển sang sử dụng phần mềm kế toán. Thông qua đó nâng cao độ chính xác, hiệu quả và khả năng kiểm soát dữ liệu. Dù có thay đổi, các nguyên tắc kế toán trong việc lập và ghi sổ cái vẫn được giữ nguyên. Trong đó bao gồm nguyên tắc nhất quán, khách quan, đầy đủ và đúng kỳ kế toán. Tất cả tuân thủ nghiêm ngặt theo quy định của chuẩn mực và chế độ kế toán hiện hành.

Đặc điểm của Sổ Cái theo thông tư 200 gồm những gì?

Sổ Cái theo thông tư 200 được mở riêng cho từng tài khoản trong hệ thống tài khoản kế toán. Đây là công cụ quan trọng trong việc phản ánh và kiểm soát toàn bộ các giao dịch tài chính của doanh nghiệp. Dưới đây là các đặc điểm nổi bật:

- Mỗi tài khoản kế toán sẽ được ghi chép trong một sổ Cái riêng. Hoặc một mục riêng trong Sổ Cái tổng hợp.

- Giúp theo dõi chi tiết biến động và số dư của từng tài khoản trong suốt kỳ kế toán.

- Mọi khoản tăng/giảm phát sinh đều được cập nhật rõ ràng theo bên Nợ – Có.

- Đảm bảo dữ liệu luôn phản ánh đúng tình hình tài chính tại từng thời điểm.

- Dữ liệu được ghi chép sau khi đã phân loại từ các sổ Nhật ký và chứng từ gốc.

- Chỉ ghi các giao dịch đã xác định được tài khoản hạch toán cụ thể. Từ đó giúp nâng cao độ chính xác và khả năng kiểm soát.

- Ghi chép liên tục và có hệ thống. Từ đó phục vụ tốt cho việc kiểm tra, truy xuất và đối chiếu dữ liệu.

- Các nghiệp vụ phát sinh được ghi chép cụ thể, minh bạch theo từng loại tài khoản.

- Hỗ trợ theo dõi nguồn gốc và mục đích của từng khoản thu, chi. Đồng thời đảm bảo tính minh bạch trong quản lý tài chính.

- Là tài liệu kế toán bắt buộc trong hồ sơ kế toán của doanh nghiệp.

- Là căn cứ để kiểm toán, thanh tra thuế, lập báo cáo tài chính. Hỗ trợ đánh giá tuân thủ pháp luật kế toán.

Các mẫu sổ Cái theo thông tư 200 chi tiết cho doanh nghiệp

Sổ Cái theo hình thức Chứng từ ghi sổ (ít cột)

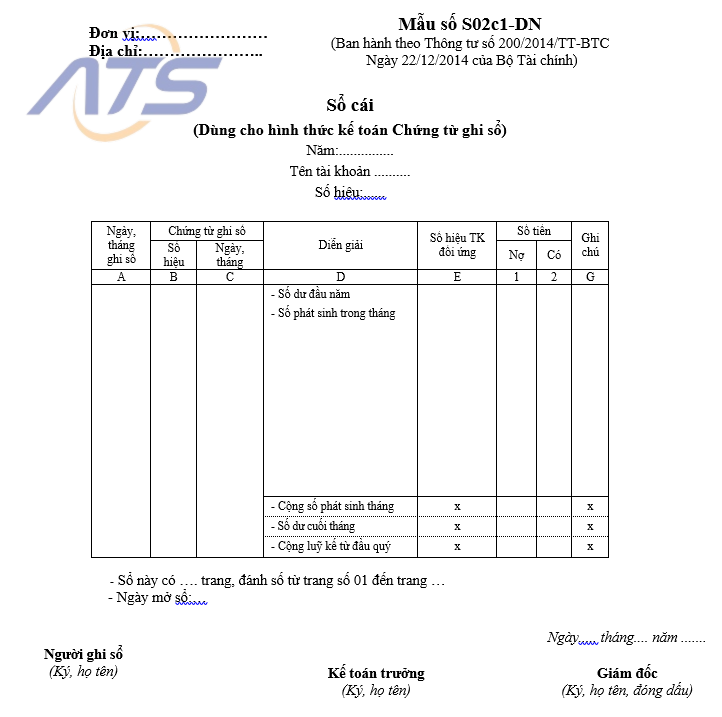

Đây là mẫu sổ cái theo thông tư 200 được thiết kế với số lượng cột tối giản. Đảm bảo phù hợp với các doanh nghiệp áp dụng hình thức kế toán chứng từ ghi sổ. Mẫu này giúp doanh nghiệp dễ dàng ghi chép các nghiệp vụ phát sinh một cách ngắn gọ. Đồng thời tập trung vào những thông tin cơ bản trong nghiệp vụ kế toán. Ví dụ như số hiệu tài khoản, số tiền phát sinh Nợ/Có và diễn giải nghiệp vụ. Mẫu S02c1-DN được quy định tại Phụ lục số 4 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Sổ Cái theo hình thức Chứng từ ghi sổ (nhiều cột)

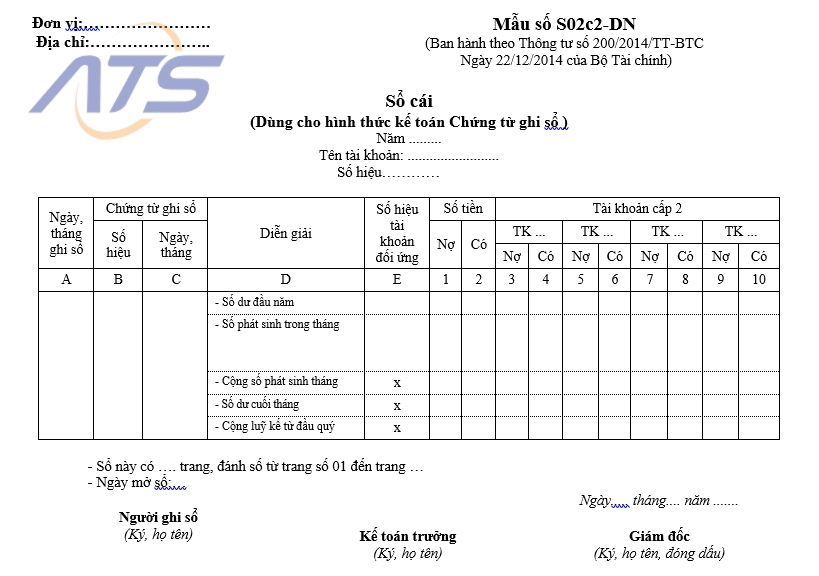

Mẫu sổ cái này được xây dựng với nhiều cột hơn, nhằm phục vụ yêu cầu quản lý chi tiết. Đồng thời hỗ trợ doanh nghiệp thực hiện tổng hợp thông tin tài khoản hiệu quả hơn. Doanh nghiệp sử dụng hình thức chứng từ ghi sổ có thể lựa chọn mẫu S02c2-DN. Đặc biệt khi cần theo dõi nhiều khoản mục khác nhau trong cùng một sổ. Đây là công cụ hữu ích trong việc tăng cường tính minh bạch ngân sách. Cùng với đó đảm bảo chất lượng và khả năng kiểm soát tài chính nội bộ.

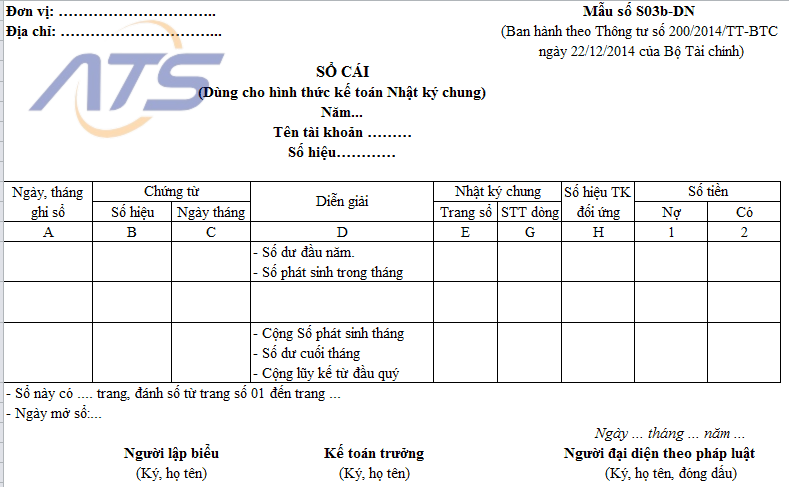

Sổ Cái theo hình thức kế toán Nhật ký chung

Một số doanh nghiệp áp dụng hình thức kế toán nhật ký chung. Lúc này mẫu sổ cái theo thông tư 200 được thiết kế để phản ánh các nghiệp vụ kinh tế. Tại đây tất cả nghiệp vụ phát sinh dựa trên nguyên tắc ghi sổ kép. Sổ cái trong hình thức này có cấu trúc chặt chẽ. Tất cả thể hiện rõ ràng mối quan hệ giữa các tài khoản ghi Nợ và ghi Có. Từ đó giúp đảm bảo tính chính xác và đồng bộ của hệ thống sổ sách kế toán. Mẫu sổ được ban hành kèm theo Thông tư 200/2014/TT-BTC. Thông qua đó đảm bảo phù hợp với yêu cầu của chế độ kế toán hiện hành.

Cách ghi sổ cái theo thông tư 200 chi tiết và đúng chuẩn

Cách ghi sổ cái theo hình thức chứng từ ghi sổ

Theo quy định tại Phụ lục 4 ban hành kèm theo Thông tư số 200/2014/TT-BTC của Bộ Tài chính, việc ghi sổ cái theo thông tư 200 trong hình thức kế toán Chứng từ ghi sổ được thực hiện dựa trên hai mẫu sổ cụ thể. Đó là Mẫu số S02c1-DN (Sổ Cái ít cột) và Mẫu số S02c2-DN (Sổ Cái nhiều cột). Cụ thể cách ghi sổ cái theo hính thức chứng từ ghi sổ như sau:

Nội dung và phương pháp sử dụng

Sổ Cái là loại sổ kế toán dùng để ghi chép toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh. Tất cả theo từng tài khoản kế toán được quy định trong chế độ tài khoản kế toán doanh nghiệp. Thông tin được ghi trong Sổ Cái theo thông tư 200 dùng để thực hiện như sau:

- Đối chiếu, kiểm tra số liệu với các bảng tổng hợp chi tiết, sổ hoặc thẻ kế toán chi tiết;

- Lập Bảng cân đối số phát sinh và Báo cáo tài chính định kỳ (tháng, quý, năm).

- Sổ Cái được mở riêng cho từng tài khoản kế toán tổng hợp.

- Mỗi tài khoản có thể được bố trí một hoặc nhiều trang tuỳ theo khối lượng nghiệp vụ phát sinh.

- Hình thức Sổ Cái bao gồm hai loại: Sổ Cái ít cột và Sổ Cái nhiều cột. Điều này phù hợp với tính chất và mức độ chi tiết của nghiệp vụ kế toán.

Kết cấu và phương pháp ghi Sổ Cái

Sổ Cái ít cột – Mẫu số S02c1-DN phù hợp đối với các tài khoản có ít nghiệp vụ phát sinh. Hoặc các nghiệp vụ đơn giản, không cần phân tích chi tiết nhiều đối ứng. Kết cấu sổ cái ít cột bao gồm các cột chính sau:

- Cột A: Ngày, tháng ghi sổ

- Cột B, C: Số hiệu và ngày, tháng của Chứng từ ghi sổ

- Cột D: Diễn giải nội dung nghiệp vụ kinh tế phát sinh

- Cột E: Số hiệu tài khoản đối ứng

- Cột 1: Số tiền phát sinh bên Nợ của tài khoản

- Cột 2: Số tiền phát sinh bên Có của tài khoản

Sổ Cái nhiều cột – Mẫu số S02c2-DN phù hợp với tài khoản có nhiều nghiệp vụ phát sinh. Hoặc có tính chất phức tạp, cần theo dõi chi tiết theo từng tài khoản đối ứng. Kết cấu sổ cái nhiều cột bao gồm các cột sau:

- Cột A: Ngày, tháng ghi sổ

- Cột B, C: Số hiệu và ngày, tháng của Chứng từ ghi sổ

- Cột D: Diễn giải nội dung nghiệp vụ

- Cột E: Số hiệu tài khoản đối ứng

- Cột 1: Tổng số tiền phát sinh bên Nợ

- Cột 2: Tổng số tiền phát sinh bên Có

- Cột 3 đến cột 10 (hoặc nhiều hơn): Ghi chi tiết số phát sinh bên Nợ, bên Có. Tất cả theo từng tài khoản cấp 2 hoặc các khoản mục cần theo dõi riêng

Phương pháp ghi sổ

Việc ghi chép Sổ Cái theo thông tư 200 trong hình thức kế toán Chứng từ ghi sổ như sau:

- Hằng ngày, kế toán tiến hành ghi vào Sổ Cái và các sổ, thẻ kế toán chi tiết tương ứng. Tất cả căn cứ vào Chứng từ ghi sổ đã được lập và đăng ký. Những chứng từ này nằm trong Sổ đăng ký chứng từ ghi sổ

- Thông tin trên chứng từ ghi sổ được ghi vào các cột phù hợp trên Sổ Cái. Từ đó phản ánh đầy đủ nội dung nghiệp vụ và số tiền phát sinh.

- Cuối mỗi trang, kế toán phải cộng số tiền phát sinh theo từng cột. Sau đó chuyển số liệu sang đầu trang tiếp theo để đảm bảo tính liên tục của sổ sách.

- Cuối tháng, quý, hoặc năm, kế toán thực hiện khóa sổ, tổng hợp số phát sinh Nợ, Có. Sau đó thực hiện xác định số dư cuối kỳ và tính lũy kế số phát sinh từ đầu kỳ. Thông qua đó lập các báo cáo tài chính và Bảng cân đối số phát sinh.

Cách ghi sổ Cái theo hình thức kế toán Nhật ký chung

Theo quy định tại Mẫu số S03b-DN, Phụ lục số 04 ban hành kèm theo Thông tư số 200/2014/TT-BTC của Bộ Tài chính, việc tổ chức ghi chép Sổ Cái theo thông tư 200 trong hình thức kế toán Nhật ký chung được thực hiện theo mẫu biểu thống nhất và tuân thủ các nguyên tắc cụ thể. Tại đây, Sổ Cái được thiết lập theo mẫu chuẩn quy định trong chế độ kế toán doanh nghiệp. Mỗi trang sổ được bố trí các cột thông tin cụ thể nhằm phản ánh đầy đủ nghiệp vụ. Đồng thời ghi chép rõ ràng các nghiệp vụ phát sinh liên quan đến từng tài khoản kế toán.

Về phương pháp ghi chép

Việc ghi chép vào Sổ Cái theo thông tư 200 theo hình thức nhật ký chung phải đảm bảo chính xác, đầy đủ. Tất cả theo trình tự thời gian và nội dung nghiệp vụ kinh tế, cụ thể:

- Cột A: Ghi rõ ngày, tháng thực hiện ghi sổ.

- Cột B và C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán. Ngày tháng này dùng làm căn cứ ghi sổ.

- Cột D: Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

- Cột E: Ghi số trang của Sổ Nhật ký chung nơi đã ghi nhận nghiệp vụ tương ứng.

- Cột G: Ghi số dòng trên Sổ Nhật ký chung ứng với nghiệp vụ đã ghi.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ. Trong đó tài khoản ghi Nợ được trình bày trước, tài khoản ghi Có trình bày sau.

- Cột 1 và Cột 2: Ghi số tiền phát sinh theo bên Nợ hoặc bên Có của tài khoản. Trong đó tài khoản này được phản ánh trên trang Sổ Cái đó.

Ghi nhận số dư và tổng hợp

- Đầu kỳ: Dòng đầu tiên mỗi tài khoản trên Sổ Cái, kế toán phải ghi rõ số dư đầu kỳ. Số dư sẽ được ghi theo bên Nợ hoặc bên Có (tuỳ thuộc vào tính chất tài khoản).

- Cuối kỳ: Cộng số phát sinh Nợ, số phát sinh Có trong kỳ, xác định số dư cuối kỳ. Đồng thời tổng hợp lũy kế số phát sinh từ đầu quý đến thời điểm báo cáo. Những thông tin này sẽ là căn cứ quan trọng phục vụ cho việc lập báo cáo. Trong đó bao gồm Bảng cân đối số phát sinh và Báo cáo tài chính.

Những lưu ý khi thực hiện ghi sổ Cái theo thông tư 200

Ghi nhận kịp thời

- Mọi nghiệp vụ kinh tế, tài chính phát sinh phải được cập nhật kịp thời vào Sổ Cái. Tất cả cần ghi ngay tại thời điểm phát sinh hoặc trong thời hạn quy định. Từ đó đảm bảo thông tin kế toán luôn phản ánh trung thực, đầy đủ và đúng thời kỳ.

- Tránh ghi chép dồn hoặc lùi thời gian ghi sổ. Điều này có thể gây sai lệch số liệu và ảnh hưởng đến báo cáo tài chính.

Đảm bảo tính chính xác

- Số liệu hạch toán trong Sổ Cái theo thông tư 200 phải đối chiếu kỹ càng. Tât cả cần phải đảm bảo khớp đúng với chứng từ kế toán gốc. Ví dụ như hóa đơn, phiếu thu, phiếu chi, bảng lương, bảng phân bổ,..

- Các bút toán sai lệch phải được xử lý theo đúng quy trình điều chỉnh sai sót kế toán. Thông qua đó tránh làm ảnh hưởng đến tính trung thực của báo cáo.

Ghi chép đầy đủ

- Tất cả các nghiệp vụ kinh tế – tài chính phát sinh liên quan đến tài sản, nguồn vốn, chi phí, doanh thu, nghĩa vụ thuế… đều phải được phản ánh đầy đủ vào Sổ Cái theo thông tư 200. Đồng thời không được ghi thiếu, bỏ sót hoặc trì hoãn.

- Đảm bảo đồng bộ số liệu giữa Sổ Cái và các sổ khác. Trong đó bao gồm sổ chi tiết, sổ nhật ký, bảng tổng hợp liên quan.

Tuân thủ nguyên tắc nhất quán

- Việc ghi sổ phải áp dụng thống nhất phương pháp kế toán. Đồng thời thống nhất cách định khoản, cách trình bày số liệu giữa các kỳ kế toán.

- Giúp đảm bảo tính liên tục và so sánh được số liệu. Đồng thời tạo tiền đề chính xác cho việc lập và phân tích báo cáo tài chính.

Diễn giải rõ ràng, ngắn gọn

- Nội dung ghi chép phải phản ánh đúng bản chất nghiệp vụ. Ngoài ra là sử dụng ngôn ngữ chuyên ngành kế toán rõ ràng, dễ hiểu.

- Cần đảm bảo cung cấp đủ thông tin trong sổ cái theo thông tư 200. Thông qua đó người đọc có thể nhận diện nội dung nghiệp vụ. Đồng thời không cần tra cứu lại chứng từ gốc.

Xem thêm:

- Ý nghĩa các khoản mục trong báo cáo tài chính cần nắm rõ

- Các chỉ số phân tích báo cáo tài chính trong doanh nghiệp

Trên đây là những điều cần biết về sổ sách kế toán theo thông tư 200 mới nhất. Cùng với đó là cách ghi sổ đúng quy định và những lưu ý khi thực hiện ghi sổ Cái. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com