Khi quản lý doanh nghiệp, việc đảm bảo giá trị hàng tồn kho là yếu tố cực kì quan trọng. Điều này càng cực kì quan trọng khi thực hiện các công việc tính toán giá trị cuối kỳ. Việc áp dụng các công thức không chỉ là căn cứ để giám sát tình hình kho hàng. Đây còn là số liệu quan trọng trong hệ thống báo cáo tài chính của doanh nghiệp. Thông qua đó giúp cho doanh nghiệp có phương án điều chỉnh hiệu quả. Trong bài viết này, hãy cùng Kế toán ATS khám phá chi tiết các cách tính giá trị hàng tồn kho cuối kỳ chính xác nhất cho doanh nghiệp

Hàng tồn kho là gì?

Trước khi tìm hiểu các cách tính giá trị hàng tồn kho cuối kỳ thì cần biết hàng tồn kho là gì. Hàng tồn kho là một dạng tài sản ngắn hạn đóng vai trò quan trọng đối với doanh nghiệp. Đặc biệt là trong hoạt động sản xuất kinh doanh của doanh nghiệp. Đây là một thành phần lớn trong tổng giá trị tài sản lưu động. Chúng có ảnh hưởng trực tiếp đến dòng tiền, giá vốn hàng bán. Thậm chí những món hàng này sẽ tác động tới hiệu quả tài chính của doanh nghiệp. Hàng tồn tồn kho bao gồm các tài sản được giữ theo chuẩn mực kế toán số 02

Hàng tồn kho được phân chia thành các nhóm chính như sau:

- Hàng hóa đã mua và đang lưu trữ trong kho chờ bán. Đồng thời huộc quyền sở hữu của doanh nghiệp.

- Hàng đã mua nhưng chưa nhập kho. Được ghi nhận nếu doanh nghiệp đã chịu trách nhiệm về hàng hóa

- Hàng hóa doanh nghiệp đã gửi đến đại lý hoặc các điểm phân phối. Đồng thời chưa được chuyển giao quyền sở hữu.

- Nguyên vật liệu, hàng hóa chuyển ra ngoài để thực hiện các công đoạn gia công theo hợp đồng.

- Sản phẩm đã hoàn tất, sẵn sàng tiêu thụ. Chúng có thể đang lưu kho hoặc gửi đi bán cho khách hàng/đối tác.

- Sản phẩm đang trong quá trình sản xuất, chưa hoàn thành. Sản phẩm hoàn thành nhưng chưa làm thủ tục nhập kho.

- Nguyên vật liệu chính, vật tư phụ, công cụ – dụng cụ sử dụng trong sản xuất.

- Chi phí phát sinh cho các dịch vụ đang thực hiện nhưng chưa hoàn thành. Ví dụ như dịch vụ xây dựng, sửa chữa, tư vấn, vận chuyển.

Vì sao cần phải nắm rõ cách tính giá trị hàng tồn kho cuối kỳ

Hàng tồn kho cuối kỳ là số lượng hàng hóa còn lại trong kho tại thời điểm kết thúc kỳ kế toán. Chúng thường được xác định vào cuối tháng, quý hoặc năm tài chính. Việc thực hiện chính xác cách tính giá trị hàng tồn kho cuối kỳ có vai trò then chốt. Đặc biệt là trong việc phản ánh năng lực quản lý hàng hóa, hiệu quả sản xuất – kinh doanh. Thông qua đó xây dựng các báo cáo tài chính minh bạch, đáng tin cậy.

Lý do cần áp dụng công thức tính hàng tồn kho cuối kỳ

- Việc áp dụng công thức hoặc hệ thống phần mềm quản lý kế toán kho cực kì có ích. Nó sẽ giúp kế toán tính toán chính xác số lượng hàng hóa còn tồn trong kho.

- Điều này hỗ trợ kiểm soát hiệu quả tài sản lưu động, tránh thất thoát. Đảm bảo nguồn cung cho các hoạt động kinh doanh tiếp theo.

- Doanh nghiệp có thể so sánh giá trị hàng tồn kho cuối kỳ với thu nhập ròng. Khi đó doanh nghiệp có thể nhận diện được các vấn đề tài chính

- Điều này đảm bảo sự liên tục trong hệ thống kế toán. Từ đó giúp quá trình lập báo cáo tài chính và phân tích số liệu diễn ra mạch lạc, nhất quán.

- Hỗ trợ tạo dựng lòng tin với nhà đầu tư. Nâng cao tính chuyên nghiệp trong vận hành tài chính. Tăng khả năng huy động vốn hoặc mở rộng kinh doanh.

Cách tính giá trị hàng tồn kho cuối kỳ chi tiết và chính xác nhất

Cách tính giá trị hàng tồn kho cuối kỳ bằng phương pháp FIFO

Cách tính giá trị hàng tồn kho cuối kỳ bằng phương pháp FIFO (First in – First Out, Nhập trước – Xuất trước) là một trong những phương pháp phổ biến nhất. Nguyên tắc cơ bản của phương pháp này là hàng hóa được nhập kho trước sẽ được xuất kho trước. Do đó, giá trị hàng hóa xuất kho sẽ dựa trên giá của lô hàng được nhập vào sớm nhất. Tại đây công thức sẽ giả định rằng luồng hàng hóa tuân theo trình tự thời gian nhập kho. Khi đó giá trị hàng hóa tồn kho cuối kỳ được tính dựa trên giá của những lô hàng mới nhập gần đây nhất.

Khi có nghiệp vụ xuất kho, kế toán sẽ xác định số lượng cần xuất. Sau đó áp dụng đơn giá của các lô hàng đã nhập vào từ sớm nhất đến gần nhất. Phần còn lại (nếu có) trong kho sẽ được tính giá theo giá của các lô hàng nhập sau đó.

Ưu và nhược điểm:

- Phản ánh đúng giá trị thực tế của hàng tồn kho trong điều kiện giá cả tăng.

- Phù hợp với các doanh nghiệp có sản phẩm dễ hư hỏng. Có hạn sử dụng hoặc bị lão hóa theo thời gian, như thực phẩm, mỹ phẩm, dược phẩm.

- Trong điều kiện lạm phát, giá vốn hàng bán sẽ thấp hơn thực tế. Từ đó có thể làm tăng lợi nhuận, dẫn đến phải nộp thuế thu nhập doanh nghiệp cao hơn.

- Giá trị hàng tồn kho cuối kỳ có thể không phản ánh giá thị trường hiện tại.

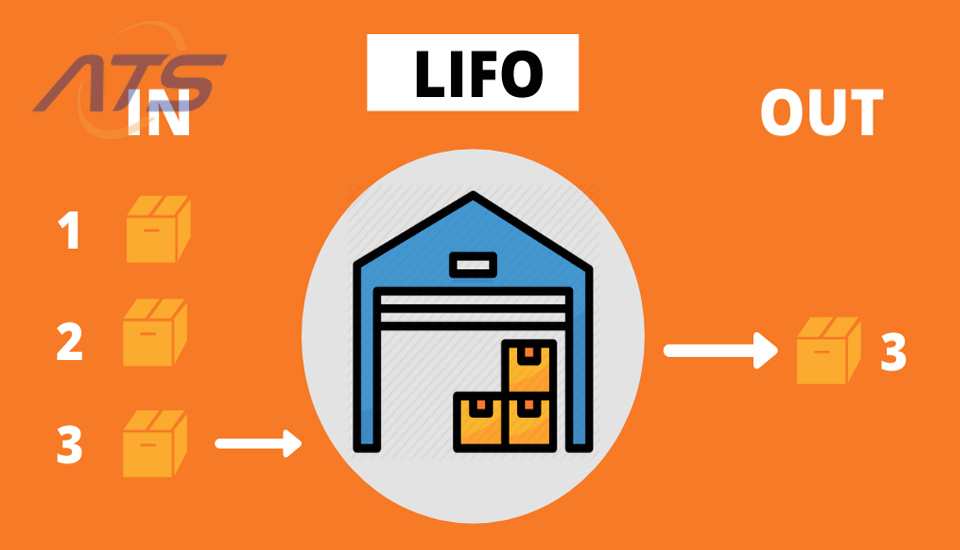

Cách tính giá trị hàng tồn kho cuối kỳ bằng phương pháp LIFO

Cách tính giá trị hàng tồn kho cuối kỳ bằng phương pháp LIFO (Last in – First Out, Nhập sau – Xuất trước) hoạt động theo nguyên tắc hàng hóa được nhập kho sau cùng sẽ được xuất trước. Tức là, giá xuất kho sẽ dựa trên giá trị của những lô hàng nhập gần đây nhất. Tại đây, luồng hàng hóa giả định đi ngược lại so với trình tự thời gian nhập kho. Giá trị hàng tồn kho cuối kỳ sẽ bao gồm các lô hàng nhập vào từ thời điểm trước đó (cũ hơn). Khi xuất kho, kế toán sẽ sử dụng giá của những lô hàng nhập sau cùng. Sau đó tiếp tục lùi dần về các lô hàng cũ hơn cho đến khi đủ số lượng xuất kho.

Ưu và nhược điểm:

- Trong điều kiện giá cả tăng, phương pháp này giúp phản ánh đúng chi phí thay thế hàng hóa hiện tại vào giá vốn. Thông qua đó giúp doanh nghiệp thể hiện chi phí thực tế gần nhất.

- Giảm lợi nhuận kế toán, từ đó giảm nghĩa vụ thuế ngắn hạn. Tuy nhiên giá trị hàng tồn kho cuối kỳ có thể không đúng giá trị hiện tại trên thị trường.

- Phương pháp này không được chấp nhận trong chuẩn mực kế toán quốc tế IFRS. Đồng thời không phù hợp một số quy định thuế tại Việt Nam hiện nay.

Phương pháp tính giá trị theo giá trị thực tế định danh

Phương pháp giá thực tế đích danh là một trong những cách tính giá trị hàng tồn kho cuối kỳ chính xác nhất trong kế toán hàng tồn kho. Phương pháp này dựa trên nguyên tắc xác định rõ ràng giá trị của từng lô hàng hóa được xuất kho. Tất cả dựa theo giá nhập thực tế của chính lô hàng đó. Khi doanh nghiệp xuất kho, kế toán sẽ xác định chính xác lô hàng đã nhập kho trước đó. Thông qua đó đó lấy đơn giá gốc của lô hàng đó để tính giá xuất kho.

Phương pháp này đảm bảo nguyên tắc phù hợp trong kế toán. Đó là chi phí được ghi nhận phản ánh đúng giá trị thực tế hàng hóa đã tiêu thụ. Nó tương ứng với doanh thu thực tế mà doanh nghiệp thu được từ việc bán ra. Nhờ việc nhận diện chính xác lô hàng và giá trị , số liệu kế toán sẽ phản ánh rõ ràng. Đồng thời minh bạch và sát thực tế, giúp tăng độ tin cậy của báo cáo tài chính.

Ưu và nhược điểm:

- Độ chính xác cao, phản ánh đúng giá vốn và giá trị hàng tồn kho thực tế.

- Tuân thủ nguyên tắc phù hợp trong kế toán: chi phí gắn liền với doanh thu tương ứng.

- Phù hợp với các mặt hàng có giá trị lớn, dễ nhận diện. Ví dụ như: ô tô, máy móc, hàng hiệu, tác phẩm nghệ thuật…

- Khó áp dụng cho doanh nghiệp có nhiều mặt hàng, luân chuyển thường xuyên.

- Yêu cầu hệ thống theo dõi hàng hóa chi tiết, tốn thời gian và công sức.

Phương pháp tính giá theo giá bình quân gia quyền cuối kỳ

Phương pháp giá bình quân gia quyền cuối kỳ là một trong những phương pháp phổ biến trong cách tính giá trị hàng tồn kho cuối kỳ. Theo công thức, kế toán sẽ xác định giá bình quân của hàng hóa tại thời điểm cuối kỳ kế toán. Tất cả dựa trên tổng giá trị và số lượng hàng tồn đầu kỳ. Đồng thời cộng với các lần nhập kho trong kỳ. Giá xuất kho của các lần xuất trong kỳ sẽ được tính đồng loạt. Những giá trị này sẽ căn cứ theo một giá bình quân cố định, được xác định vào cuối kỳ. Không theo dõi riêng giá trị của từng lô hàng nhập kho.

Công thức tính:

Đơn giá bình quân cuối kỳ = (Giá trị hàng tồn đầu kỳ + Tổng giá trị hàng nhập trong kỳ) ÷ (Số lượng hàng tồn đầu kỳ + Tổng số lượng hàng nhập trong kỳ)

Ưu và nhược điểm:

- Phương pháp đơn giản, dễ áp dụng. Tạo sự thuận tiện cho các doanh nghiệp có khối lượng nghiệp vụ kế toán lớn.

- Chỉ cần thực hiện việc tính giá bình quân một lần vào cuối kỳ. Thông qua đó giúp tiết kiệm thời gian trong suốt kỳ kế toán.

- Không phản ánh kịp thời giá trị thực tế tại thời điểm phát sinh giao dịch. Từ đó dẫn đến hạn chế trong việc cung cấp thông tin tức thời cho quản lý doanh nghiệp.

- Độ chính xác không cao nếu giá nhập hàng biến động lớn trong kỳ.

- Việc dồn khối lượng tính toán vào cuối kỳ có thể gây áp lực cho bộ phận kế toán. Điều này gây ảnh hưởng đến tiến độ lập báo cáo tài chính hoặc phân tích dữ liệu khác.

Cách tính giá trị théo giá bình quân gia quyền sau mỗi lần nhập

Khác với phương pháp tính vào cuối kỳ, Cách tính giá trị hàng tồn kho cuối kỳ bằng phương pháp giá bình quân sau mỗi lần nhập sẽ kỹ càng hơn. Nó yêu cầu kế toán phải cập nhật đơn giá bình quân ngay sau mỗi lần nhập hàng. Việc này cho phép giá trị hàng tồn kho luôn được cập nhật liên tục. Đồng thời giá xuất kho được điều chỉnh liên tục. Thông qua đó giúp cho doanh nghiệp phản ánh chính xác hơn giá trị thực tế.

Công thức tính sau mỗi lần nhập:

Đơn giá bình quân mới = (Giá trị hàng tồn kho trước nhập + Giá trị hàng vừa nhập) ÷ (Số lượng hàng tồn kho trước nhập + Số lượng hàng vừa nhập)

Ưu và nhược điểm:

- Cho phép cập nhật kịp thời và chính xác đơn giá hàng tồn kho. Tất cả đều được cập nhật ngay tại thời điểm phát sinh nghiệp vụ.

- Phản ánh đúng xu hướng biến động giá trên thị trường. Đồng thời đảm bảo phù hợp với yêu cầu báo cáo quản trị theo thời gian thực.

- Gây ra khối lượng công việc lớn do phải tính toán lại đơn giá bình quân. Đặc biệt cực kì vất vả mỗi khi có nghiệp vụ nhập hàng.

- Không phù hợp với doanh nghiệp có quá nhiều chủng loại vật tư, hàng hóa. Ngoài ra là doanh nghiệp có tần suất nhập xuất kho cao.

Những lưu ý khi thực hiện tính toán giá trị hàng tồn kho

Phụ thuộc nhu cầu quản trị và mục tiêu sử dụng

Tính hiệu quả của từng cách tính giá trị hàng tồn kho cuối kỳ không chỉ nằm ở lý thuyết kế toán. Nó còn phụ thuộc vào yêu cầu quản lý thực tiễn của doanh nghiệp. Chẳng hạn:

- Một số doanh nghiệp cần kiểm soát giá vốn chặt chẽ, phản ánh sát với chi phí thực tế. Lúc này doanh nghiệp có thể ưu tiên phương pháp FIFO hoặc đích danh.

- Một số doanh nghiệp ưu tiên tính toán đơn giản, tiết kiệm thời gian. Lúc này doanh nghiệp có thể lựa chọn phương pháp bình quân gia quyền.

Phụ thuộc vào năng lực nhân sự và hệ thống công nghệ

- Trình độ và nghiệp vụ của đội ngũ kế toán có ảnh hưởng lớn khi tính toán. Đặc biệt là ảnh hưởng đến khả năng triển khai phương pháp tính giá phức tạp. Ví dụ như bình quân sau mỗi lần nhập hay phương pháp đích danh.

- Hệ thống phần mềm kế toán và quản lý kho cũng là yếu tố then chốt. Doanh nghiệp sử dụng phần mềm hiện đại sẽ dễ dàng áp dụng các cách tính giá trị hàng tồn kho cuối kỳ liên tục. Ví dụ như cập nhật liên tục và theo dõi chi tiết hàng hóa từng lô, từng mã định danh.

Phụ thuộc vào đặc điểm vật tư và hàng hóa

- Một số doanh nghiệp có số lượng hàng hóa phong phú về chủng loại, kích cỡ và quy cách. Lúc này doanh nghiệp sẽ cần cách tính giá trị hàng tồn kho cuối kỳ linh hoạt. Đồng thời phương pháp cần chi tiết hơn để kiểm soát tồn kho hiệu quả.

- Một số hàng hóa có giá trị cao hoặc dễ hư hỏng, biến động giá lớn. Lúc này việc lựa chọn phương pháp phản ánh chính xác giá trị (như đích danh hoặc FIFO) là ưu tiên hàng đầu.

Xem thêm:

- Các phương pháp tính giá xuất kho chi tiết và chính xác nhất

- Quản lý xuất nhập tồn kho bằng Excel như thế nào là tối ưu?

Trên đây là những điều cần biết về cách tính giá trị hàng tồn kho cuối kỳ chính xác. Cùng với đó là đặc điểm hàng tồn kho và lưu ý khi thực hiện tính toán. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com